Baufinanzierung für junge Familien – Tipps & Fördermittel 2026

KfW 300 & 308, Einkommensgrenzen, Elternzeit-Falle und Förderkombinationen erklärt – mit Rechenbeispiel und Checkliste.

Der Traum vom Eigenheim und die Realität einer jungen Familie lassen sich 2026 öfter vereinbaren als viele denken. Nicht, weil Immobilien günstig wären – das sind sie nicht. Sondern weil der Staat gezielt Förderprogramme für Familien mit Kindern bereitstellt, die den Einstieg erheblich erleichtern können.

Wer die richtigen Programme kennt, sie klug kombiniert und typische Fallen vermeidet, kann die Gesamtkosten einer Baufinanzierung deutlich senken. Dieser Ratgeber zeigt, welche Programme 2026 aktiv sind, wie sie funktionieren – und was Familien beim Timing unbedingt beachten müssen.

[fs-toc-h2]1. KfW 300 – Wohneigentum für Familien (Neubau)

Das Programm KfW 300 „Wohneigentum für Familien" ist das zentrale Förderprogramm für Familien, die ein neues, klimafreundliches Eigenheim bauen oder kaufen wollen. Es richtet sich explizit an Haushalte mit minderjährigen Kindern und kleinen bis mittleren Einkommen.

Was gefördert wird: Neubau oder Erstkauf eines klimafreundlichen Wohngebäudes (Effizienzhaus 40, keine Öl-/Gas-/Biomasseheizung, geringe CO₂-Emissionen im Lebenszyklus). Der Erstkauf gilt für Neubauten, deren Fertigstellung nicht länger als ein Jahr zurückliegt.

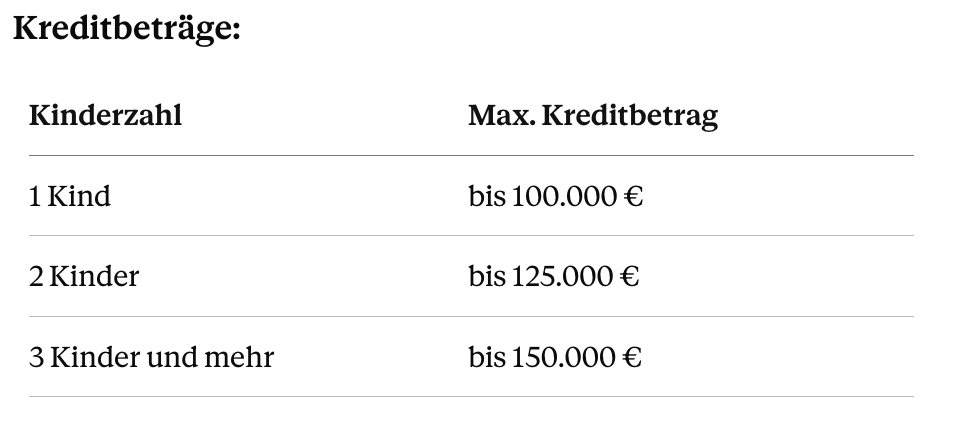

Kreditbeträge (Stand 2026, Stufe Klimafreundliches Wohngebäude):

Mit dem Qualitätssiegel Nachhaltiges Gebäude (QNG) erhöhen sich die Beträge nochmals. (Quelle: KfW.de, Stand April/Mai 2026)

Einkommensgrenzen (zu versteuerndes Haushaltseinkommen, Durchschnitt der letzten zwei Jahre):

- 1 Kind: max. 90.000 €

- 2 Kinder: max. 100.000 €

- Je weiteres Kind: +10.000 €

Zinsen: Deutlich unter dem Marktniveau – laut Bundesbank-MFI-Zinsstatistik (Stand März 2026) lagen Marktdurchschnittszinsen für Wohnungsbaukredite >10 Jahre bei 3,74 %. KfW 300 liegt je nach Laufzeit deutlich darunter.

Wichtig: Der Antrag muss vor Beginn des Bauvorhabens gestellt werden. Eine nachträgliche Förderung ist nicht möglich. Die Einbindung eines Energieeffizienz-Experten ist Pflicht.

Der häufigste Rechenfehler: Brutto statt zu versteuerndes Einkommen

Was wir in unserer Beratungspraxis häufig sehen: Viele Familien vergleichen ihr Bruttogehalt mit der Einkommensgrenze und schließen sich selbst vorschnell aus der Förderung aus. Das ist ein Fehler.

Maßgeblich ist das zu versteuernde Einkommen – nicht das Bruttoeinkommen. Durch Freibeträge, Sonderausgaben, Werbungskosten und steuerliche Absetzbeträge liegt das zu versteuernde Einkommen in der Regel 20–30 % unter dem Brutto. Eine Familie mit 120.000 Euro Brutto-Haushaltseinkommen kann bei 2 Kindern durchaus unter der Grenze von 100.000 Euro zu versteuerndem Einkommen liegen.

Empfehlung: Steuerbescheid der letzten beiden Jahre prüfen, bevor man KfW 300 ausschließt.

[fs-toc-h2]2. KfW 308 – „Jung kauft Alt" (Bestand)

Nicht jede Familie will oder kann einen Neubau finanzieren. Für den Kauf einer bestehenden Immobilie bietet die KfW das Programm 308 „Wohneigentum für Familien – Bestandserwerb" an – bekannt als „Jung kauft Alt".

Das Prinzip: Familien kaufen eine sanierungsbedürftige Bestandsimmobilie und verpflichten sich, sie innerhalb von 4,5 Jahren auf einen definierten Energiestandard zu sanieren. Im Gegenzug erhalten sie einen günstigen Kredit zur Finanzierung des Kaufpreises.

Einkommensgrenzen: Identisch mit KfW 300 (90.000 € bei 1 Kind, +10.000 € je weiteres Kind, auf Basis zu versteuerndem Einkommen).

Zinsen: Ab 0,01 % – je nach Laufzeitkombination und aktuellem KfW-Zins. Die Förderung liegt damit mehrere Prozentpunkte unter dem Marktdurchschnitt.

Wichtige Änderungen seit Oktober/Dezember 2025:

- Sanierungsziel vereinfacht (seit 23.10.2025): Statt des bisherigen Effizienzhaus 70 EE ist jetzt der Standard Effizienzhaus 85 EE ausreichend. Das macht die Förderung für deutlich mehr Bestandsobjekte zugänglich.

- Maximale Zinsbindung verkürzt (seit 10.12.2025): Die 20-jährige Zinsbindung ist nicht mehr beantragbar. Familien können sich die günstigen KfW-Zinsen maximal für 10 Jahre sichern.

Welche Objekte sind förderfähig? Das Gebäude muss zum Zeitpunkt des Kaufs die Energieeffizienzklasse F, G oder H aufweisen (sogenannte „Worst Performing Buildings"). Ein gültiger Energieausweis ist Pflicht.

Die anschließende Sanierung kann mit anderen Förderprogrammen kombiniert werden – zum Beispiel mit dem KfW 261 Wohngebäude-Programm. Mehr zur Sanierungsförderung findest du auf unserer Seite KfW-Kredit Sanierung.

[fs-toc-h2]3. KfW 300 oder KfW 308 – welches Programm passt?

Die Entscheidung hängt vor allem an der Immobilie, nicht am Programm. Hier die wichtigsten Unterschiede auf einen Blick:

Beide Programme können nicht miteinander kombiniert werden – es gilt: ein Programm pro Vorhaben.

Was die Kreditbeträge zeigt: KfW 300 bietet für Familien mit 2 oder mehr Kindern erheblich höhere Summen. KfW 308 ist die attraktivere Option, wenn eine günstigere Bestandsimmobilie verfügbar ist und die Sanierungskosten realistisch planbar sind. Bestandsobjekte der Klassen F–H sind oft deutlich günstiger als Neubauten – was den niedrigeren Kreditrahmen ausgleichen kann.

Familie Bergmann (beide berufstätig, 2 Kinder unter 12 Jahren) kauft ein neues Reihenhaus in Bochum. Kaufpreis: 380.000 Euro. Zu versteuerndes Haushaltseinkommen: 92.000 Euro (unter der Grenze von 100.000 Euro bei 2 Kindern). 50.000 Euro Eigenkapital.

Hinweis: Die KfW-Rate hängt von der aktuellen KfW-Kondition und der gewählten Laufzeit ab. Aktuelle KfW-Zinsen werden regelmäßig angepasst und sind direkt bei der KfW oder beim Finanzierungsvermittler zu erfragen.

Der Bankdarlehensteil ist durch den geringen Betrag und niedrigen Beleihungsauslauf gut konditioniert. Die KfW-Förderung senkt die Gesamtzinskosten über die Laufzeit erheblich im Vergleich zu einer reinen Bankfinanzierung über 330.000 Euro.

Aktuelle Zinsen für den Bankdarlehensteil findest du auf unserer Seite aktuelle Bauzinsen. Die monatliche Rate für verschiedene Szenarien kannst du im Baufinanzierungsrechner selbst durchrechnen.

Hinweis: Dieses Beispiel ist fiktiv. Alle Konditionen sind Orientierungswerte und können im Einzelfall abweichen.

[fs-toc-h2]4. Die Elternzeit-Falle – der meistunterschätzte Risikofaktor

Das klingt verlockend – hat aber einen Haken. Viele junge Familien planen Hauskauf und Familienzuwachs zeitlich nah beieinander. Was dabei häufig passiert: Der Finanzierungsantrag wird gestellt, während ein Elternteil bereits in Elternzeit ist – oder die Elternzeit ist absehbar kurz nach der Finanzierungszusage geplant.

Banken bewerten das kritisch. Der Grund: Elterngeld wird von den meisten Banken nicht als dauerhaftes, anrechenbares Einkommen gewertet. Es ist zeitlich befristet – maximal 14 Monate – und sagt nichts darüber aus, wie sich das Haushaltseinkommen danach entwickelt. Das reduziert die Bonität erheblich und kann zu Ablehnung oder deutlich schlechteren Konditionen führen.

Was das konkret bedeutet:

- Finanzierungsantrag vor Beginn der Elternzeit stellen – zu einem Zeitpunkt, zu dem beide Einkommen vollständig angerechnet werden können

- Eine Arbeitgeberbescheinigung über die Rückkehr aus der Elternzeit kann helfen, die Bankenperspektive positiv zu beeinflussen

- Die Finanzierung muss auch mit einem Einkommen tragbar sein – für den Fall, dass ein Elternteil nach der Elternzeit in Teilzeit zurückkehrt

In unserer Beratungspraxis sehen wir häufig, dass Familien diesen Zeitpunkt falsch wählen – und dann überrascht sind, wenn die Bank zögert oder ablehnt. Was wir Kunden in dieser Situation empfehlen: Finanzierung und Familienplanung nicht isoliert betrachten, sondern als zusammenhängendes Timing-Problem.

[fs-toc-h2]5. Fördermittel kombinieren – was möglich ist und was nicht

KfW-Programme für Familien lassen sich mit anderen Förderbausteinen kombinieren – wenn man die Regeln kennt.

Kombinierbar:

- KfW 300 + Landesförderung (z. B. NRW.BANK in Nordrhein-Westfalen, Hessengeld in Hessen)

- KfW 308 + KfW 261 Wohngebäude für die anschließende Sanierung

- KfW 300 + BAFA-Heizungsförderung, wenn eine Wärmepumpe eingebaut wird

Nicht kombinierbar:

- KfW 300 und KfW 308 miteinander (nur ein Programm pro Vorhaben)

- KfW 300 und KfW 124 (Wohneigentumsprogramm) miteinander – bei 300-Förderfähigkeit ist 300 fast immer besser

Wichtige Regel: Die Gesamtsumme aller Förderungen darf die förderfähigen Gesamtkosten nicht übersteigen. Bei der Kombination mehrerer Programme sollte ein Finanzierungsvermittler die Struktur prüfen – sonst riskiert man, dass einzelne Förderungen nachträglich zurückgefordert werden.

Tipp speziell für NRW: Die NRW.BANK bietet eigene Wohnraumförderung für Familien, die mit den KfW-Programmen kombinierbar ist. Der Antrag muss in der Regel vor dem Kaufvertrag gestellt werden – nicht erst danach.

Aus über 2.500 begleiteten Finanzierungen wissen wir: Familien, die früh planen und Förderungen richtig kombinieren, sparen im Vergleich zu einer reinen Bankfinanzierung oft fünfstellige Beträge über die Laufzeit. Der Schlüssel liegt in drei Punkten: erstens den Antrag rechtzeitig und vor Baubeginn stellen, zweitens das zu versteuernde Einkommen realistisch ermitteln statt vorschnell auszuschließen, und drittens alle verfügbaren Förderbausteine gezielt kombinieren.

Was wir nach 25 Jahren immer wieder beobachten: Die größten Fehler entstehen nicht bei der Zinswahl, sondern beim Timing. Als nach §34i GewO zugelassener Vermittler mit Zugang zu über 600 Bankpartnern helfen wir Familien, KfW-Förderung und Bankdarlehen optimal zu strukturieren – und den richtigen Zeitpunkt für den Antrag nicht zu verpassen.

FAQ – Häufige Fragen zur Baufinanzierung für junge Familien

Welche Förderprogramme gibt es 2026 für Familien beim Hauskauf?

Die zentralen Programme sind KfW 300 „Wohneigentum für Familien" für den Neubau (bis 270.000 € bei 3+ Kindern) und KfW 308 „Jung kauft Alt" für sanierungsbedürftige Bestandsimmobilien (bis 150.000 € ab 3 Kindern). Beide sind einkommensabhängig und setzen mindestens ein minderjähriges Kind voraus. Daneben gibt es Landesförderungen (z. B. NRW.BANK, Hessengeld) sowie KfW 297/298 für klimafreundliche Neubauten ohne Einkommensgrenze als Alternative.

Wie hoch darf mein Einkommen für die KfW-Familienförderung sein?

Maßgeblich ist das zu versteuernde Haushaltseinkommen der letzten zwei Kalenderjahre – nicht das Bruttoeinkommen. Bei einem Kind liegt die Grenze bei 90.000 Euro, bei zwei Kindern bei 100.000 Euro, bei drei bei 110.000 Euro – je weiteres Kind kommen 10.000 Euro dazu. Das zu versteuernde Einkommen liegt typischerweise deutlich unter dem Brutto. Deshalb: Steuerbescheid prüfen, bevor man sich selbst ausschließt.

Was passiert mit meiner Baufinanzierung in der Elternzeit?

Elterngeld wird von den meisten Banken nicht als dauerhaftes Einkommen angerechnet, weil es zeitlich auf maximal 14 Monate befristet ist. Das kann die Bonität erheblich schwächen und zu Ablehnung oder schlechteren Konditionen führen. Empfehlung: Finanzierungsantrag vor Beginn der Elternzeit stellen – zu einem Zeitpunkt, zu dem beide Einkommen vollständig verfügbar sind. Eine Arbeitgeberbescheinigung über die Rückkehr aus der Elternzeit kann die Bankenperspektive positiv beeinflussen.

Kann ich KfW 300 und KfW 308 kombinieren?

Nein – beide Programme schließen sich für dasselbe Vorhaben gegenseitig aus. KfW 300 gilt für Neubauten, KfW 308 für Bestandsimmobilien mit Sanierungspflicht. Die Entscheidung hängt vom Objekt ab: KfW 300 bietet höhere Kreditbeträge; KfW 308 ist für günstigere Bestandsobjekte in Kombination mit der Sanierungsförderung oft attraktiver.

Lohnt sich Neubau oder Bestandskauf für Familien mit KfW-Förderung?

Neubauten mit KfW 300 bieten höhere Förderbeträge, müssen aber strenge Energiestandards erfüllen und sind teurer in der Anschaffung. Bestandsobjekte mit KfW 308 sind oft günstiger im Kaufpreis, bringen aber eine Sanierungspflicht innerhalb von 4,5 Jahren mit sich. Seit Oktober 2025 gilt das vereinfachte Sanierungsziel Effizienzhaus 85 EE statt des früheren EH 70 – das macht KfW 308 für mehr Objekte attraktiv. Die richtige Wahl hängt von Kaufpreis, Eigenkapital und Sanierungsbereitschaft ab.

Hinweis: Dieser Ratgeber dient der allgemeinen Information und ersetzt keine individuelle Finanzierungsberatung. KfW-Konditionen und Programminhalte können sich jederzeit ändern. Prüfen Sie aktuelle Konditionen und Fördervoraussetzungen direkt bei der KfW (www.kfw.de) oder bei einem zugelassenen Finanzierungsvermittler. Stand: Juni 2026.

Jetzt Ihre Familienförderung strukturieren lassen

Sie planen als Familie den Kauf oder Bau Ihres Eigenheims und wollen wissen, welche Förderprogramme für Sie konkret in Frage kommen – und wie sie sich kombinieren lassen?

Als nach §34i GewO zugelassener Vermittler mit über 25 Jahren Erfahrung und Zugang zu mehr als 600 Bankpartnern strukturieren wir für Sie die optimale Kombination aus KfW-Förderung, Landesförderung und Bankdarlehen – kostenlos und unverbindlich. Und wir sagen Ihnen rechtzeitig, wann der beste Zeitpunkt für den Antrag ist.

Finanzierung jetzt anfragen und Top–Konditionen sichern.

Ihr erster Schritt ins Eigenheim beginnt hier – und das ganz ohne Risiko. Unsere Finanzierungsanfrage ist völlig kostenlos und unverbindlich. Sie müssen sich keine Sorgen machen, denn wir sind an Ihrer Seite, um die beste Lösung für Ihre individuellen Bedürfnisse zu finden. Vertrauen Sie auf unsere Erfahrung und lassen Sie uns gemeinsam den Weg in Ihre finanzielle Zukunft gestalten. Jetzt starten und sorgenfrei beraten lassen!