Energetische Sanierung finanzieren: KfW-Förderung, Modernisierungskredit und steuerliche Vorteile im Überblick

Was du wissen musst, bevor du deine Sanierung finanzierst – und welche Kombination aus Förderung, Kredit und Steuer für dich am meisten bringt

Energetische Sanierungen lassen sich 2026 über drei Wege finanzieren: KfW-Förderkredite mit Tilgungszuschuss (bis zu 67.500 € geschenkt), Modernisierungskredite ohne KfW-Anforderungen und den Steuerbonus nach §35c EStG (bis zu 40.000 € Steuerersparnis). Welches Instrument passt, hängt vom Sanierungsumfang, der Nutzungsart und der persönlichen Steuersituation ab.

Steigende Energiekosten, strengere gesetzliche Anforderungen und der Wunsch nach mehr Wohnkomfort treiben die Nachfrage nach energetischen Sanierungen 2026 deutlich an. Wer sein Haus oder seine Wohnung energetisch modernisiert, erhöht den Immobilienwert, senkt dauerhaft die Nebenkosten – und kann erhebliche staatliche Förderungen abrufen.

Aus über 2.500 begleiteten Finanzierungen bei bestebaufinanzierung.com wissen wir: Die meisten Eigentümer verschenken bares Geld, weil sie die Fördermöglichkeiten entweder nicht kennen oder falsch kombinieren. Dieser Artikel gibt dir den vollständigen Überblick.

[fs-toc-h2] 1. Warum energetische Sanierung 2026 besonders attraktiv ist

Mehrere Entwicklungen machen 2026 zu einem guten Jahr für Sanierungsentscheidungen.

KfW hat die Konditionen 2026 deutlich verbessert

Seit Anfang 2026 hat die KfW (Kreditanstalt für Wiederaufbau) die Konditionen ihrer Förderprogramme in mehreren Schritten gesenkt. Die jüngste Anpassung trat im April 2026 in Kraft. Betroffen sind sowohl Programme für energetische Sanierung als auch für den altersgerechten Umbau. Diese Zinssenkungen sind Teil einer bewussten politischen Strategie des Bundes, den Gebäudesektor zu dekarbonisieren – weil die allgemeine Zinsentwicklung dafür keine Entlastung bringt.

Gesetzlicher Druck steigt

Gebäude der Energieklassen F, G und H sollen bis 2030 auf mindestens Klasse E saniert werden. Wer ein sanierungsbedürftiges Objekt besitzt – ob selbst genutzt oder vermietet –, steht vor der Frage: jetzt mit Förderung sanieren oder später mit Pflicht und ohne Zuschuss. Die Antwort ist in den meisten Fällen klar.

Energiekosten als dauerhafter Hebel

Das Statistische Bundesamt (Destatis) weist aus, dass Haushalte in Deutschland 2025 im Schnitt über 2.000 € jährlich für Heizung und Warmwasser ausgaben. Gut gedämmte Effizienshäuser verbrauchen 50–80 % weniger. Eine Sanierung amortisiert sich damit nicht nur durch Förderung – sondern auch durch dauerhaft niedrigere Betriebskosten.

[fs-toc-h2] 2. KfW-Förderung: Das zentrale Instrument für Komplettsanierungen

Die wichtigste staatliche Förderung für die energetische Sanierung läuft über die Bundesförderung für effiziente Gebäude (BEG) – und das Herzstück davon ist der KfW-Wohngebäude-Kredit 261.

KfW 261: Funktionsweise und Voraussetzungen

Der KfW-Kredit 261 fördert die energetische Komplettsanierung von Bestandsgebäuden zu einem definierten Effizienzhaus-Standard. Förderfähig sind Gebäude, die mindestens 5 Jahre alt sind. Voraussetzung ist, dass das Gebäude nach der Sanierung mindestens die Effizienzhaus-Stufe 85 (EH 85) erreicht – und ein zertifizierter Energieeffizienz-Experte (EEE) die Sanierung begleitet.

Der Kredit läuft über deine Hausbank – du stellst den Antrag dort, nicht direkt bei der KfW. Wichtig: Der Antrag muss vor Beginn der Sanierungsmaßnahmen gestellt und genehmigt werden. Nachträgliche Förderung ist nicht möglich.

Mehr Details zum KfW-Kredit für Sanierungen findest du auf unserer Seite zum KfW-Kredit Sanierung.

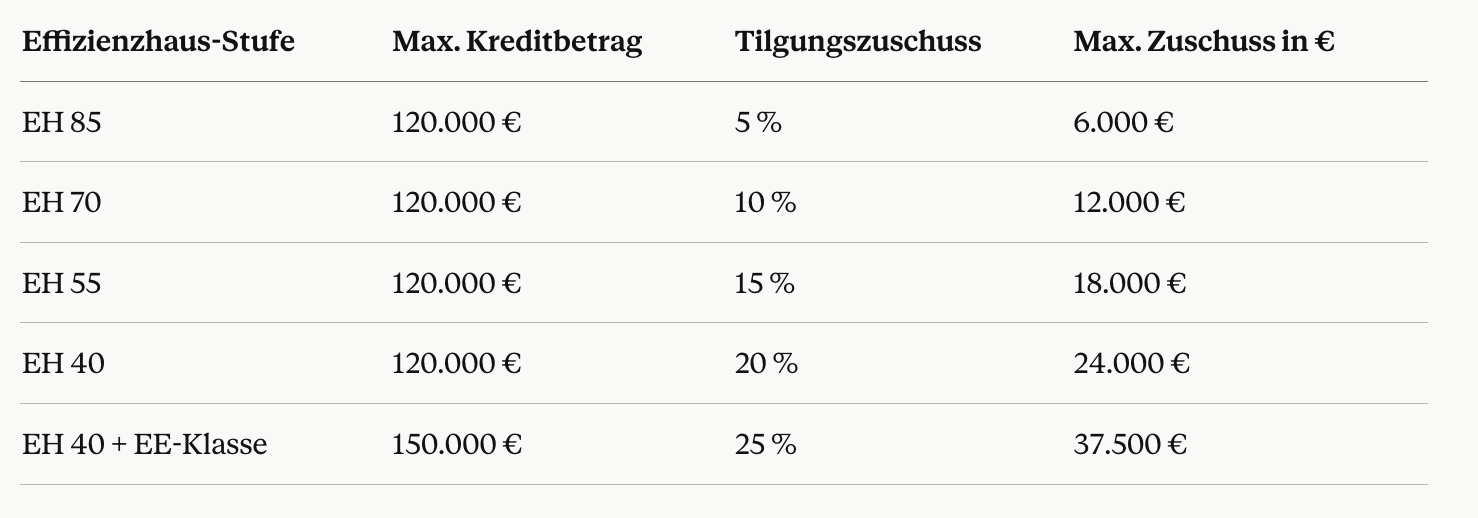

Kreditbeträge und Tilgungszuschüsse 2026

Das zentrale Merkmal des KfW 261 ist der Tilgungszuschuss (ein nicht rückzahlbarer Teil des Darlehens, der nach Abschluss der Maßnahmen vom Kreditbetrag abgezogen wird). Je besser die erreichte Effizienzhaus-Stufe, desto höher der Zuschuss:

Zusätzliche Boni erhöhen den Zuschuss weiter: Wer ein sogenanntes „Worst Performing Building" (die energetisch schlechtesten 25 % der deutschen Gebäude) saniert, erhält 10 % Extra-Zuschuss. Serielle Sanierungen mit vorgefertigten Bauelementen bringen weitere 15 % – damit sind bis zu 45 % Tilgungszuschuss und bis zu 67.500 € nicht rückzahlbarer Förderanteil möglich.

Was das konkret bedeutet

Rechenbeispiel – Sanierung zum EH 55 mit WPB-Bonus:

Kreditbetrag 120.000 €, Tilgungszuschuss 25 % (15 % EH 55 + 10 % WPB-Bonus) = 30.000 €. Du zahlst effektiv nur 90.000 € zurück. Bei einem KfW-Zinssatz von rund 1,5–2,5 % (Stand Mai 2026, je nach Laufzeit und Programm) und einem Vergleichsmarktzins von 3,5–4,0 % sparst du zusätzlich erheblich an Zinsen. Die Gesamtentlastung gegenüber einer marktüblichen Finanzierung kann 40.000–50.000 € übersteigen.

[fs-toc-h2] 3. BAFA-Förderung: Für Einzelmaßnahmen ohne Effizienzhausstufe

Wer keine Komplettsanierung plant, sondern Einzelmaßnahmen – neue Heizung, Dämmung, Fenster – kann die BAFA-Bundesförderung für effiziente Gebäude (BEG Einzelmaßnahmen) nutzen. Das läuft nicht über KfW-Kredite, sondern über direkte Zuschüsse.

Heizungsförderung (BEG EM, Programm 458)

Für den Einbau einer klimafreundlichen Heizung – Wärmepumpe, Biomasse, Solarthermie – fördert das BAFA mit bis zu 70 % der förderfähigen Kosten (Grundförderung 30 % + Klima-Geschwindigkeitsbonus 20 % + Einkommensbonus 30 % für Haushalte unter 40.000 € zu versteuerndem Jahreseinkommen). Die Förderung wird nach Durchführung als Zuschuss ausgezahlt – nicht als Kredit.

BAFA BEG EM: Gebäudehülle und Anlagentechnik

Für Dämmung, neue Fenster und Türen sowie Lüftungsanlagen gibt es BAFA-Förderung von 15 % der Kosten. Wer einen individuellen Sanierungsfahrplan (iSFP) von einem zertifizierten Energieberater erstellt hat, erhält zusätzlich 5 % Bonus – macht 20 % Zuschuss. Der iSFP (ein systematischer Plan, der die Reihenfolge der Sanierungsmaßnahmen für dein Gebäude optimiert) lohnt sich fast immer, wenn mehrere Maßnahmen geplant sind.

Wichtig: BEG-Förderung (KfW 261 und BAFA) und die Steuerermäßigung nach §35c EStG können für dieselbe Maßnahme nicht kombiniert werden. Du musst dich entscheiden.

Familie Schröder besitzt ein Einfamilienhaus aus den 1970er Jahren in Bottrop, Energieklasse G (schlechteste 25 % – also „Worst Performing Building"). Geplant sind: neue Außendämmung, neue Fenster, Wärmepumpe statt alter Gastherme und kontrollierte Wohnraumlüftung. Schätzkosten: 140.000 €.

Finanzierungsstrategie nach Beratung:

Schritt 1: Energieeffizienz-Experte beauftragt – Kosten ca. 2.500 € (50 % davon förderfähig über KfW 261 Baubegleitung).

Schritt 2: KfW-Antrag 261 über die Hausbank gestellt. Geplante Effizienzhaus-Stufe nach Sanierung: EH 55. Mit WPB-Bonus: 25 % Tilgungszuschuss auf 120.000 € = 30.000 € geschenkt.

Schritt 3: Wärmepumpe separat über BAFA 458 gefördert (Grundförderung + Geschwindigkeitsbonus): 35 % auf 25.000 € Heizungskosten = 8.750 € Zuschuss, nicht rückzahlbar.

Gesamtfinanzierung:

- Eigenkapital: 20.000 €

- KfW 261 Kredit: 120.000 € (effektiv zurückzahlen: 90.000 €)

- BAFA-Zuschuss Heizung: 8.750 €

- Verbleibende Finanzierungslücke: ca. 1.250 € → aus Rücklagen

Gesamte staatliche Förderung: 30.000 € (KfW-Tilgungszuschuss) + 8.750 € (BAFA) = 38.750 € – fast 28 % der Gesamtkosten.

[fs-toc-h2] 4. §35c EStG: Der Steuerbonus für Eigennutzer ohne KfW-Förderung

Wer seine selbst genutzte Immobilie saniert und keine KfW- oder BAFA-Förderung beantragt oder erhalten hat, kann die Sanierungskosten über §35c EStG (Einkommensteuergesetz) von der Steuerschuld abziehen.

Wie §35c funktioniert

20 % der Sanierungskosten werden direkt von der Einkommensteuerschuld abgezogen – nicht vom zu versteuernden Einkommen, sondern von der Steuer selbst. Das ist ein erheblicher Unterschied: Ein Werbungskostenabzug spart nur den Grenzsteuersatz × Kosten. Eine Steuerermäßigung spart den vollen Betrag von der Steuerschuld.

Die 20 % werden über drei Jahre verteilt: 7 % im Jahr der Fertigstellung, 7 % im zweiten Jahr, 6 % im dritten Jahr. Förderfähige Kosten: bis zu 200.000 € pro Objekt. Maximale Steuerersparnis: 40.000 € pro Objekt.

Konkretes Rechenbeispiel:Sanierungskosten 80.000 €. Steuerbonus 20 % = 16.000 €. Verteilung: Jahr 1: 5.600 €, Jahr 2: 5.600 €, Jahr 3: 4.800 € direkt von der Steuerschuld abgezogen. Voraussetzung: Das ausführende Fachunternehmen stellt eine entsprechende Bescheinigung aus. Ein Energieberater ist für §35c – anders als für KfW 261 – nicht zwingend vorgeschrieben.

Was §35c nicht kann und für wen er gilt

§35c gilt ausschließlich für selbst genutzte Wohngebäude. Vermieter können den §35c nicht nutzen. Für vermietete Immobilien gilt: Sanierungsmaßnahmen, die der Erhaltung dienen, sind als Werbungskosten vollständig im Jahr der Zahlung absetzbar – das mindert das zu versteuernde Einkommen aus Vermietung und Verpachtung. Wer größere Modernisierungen vornimmt, die den Standard der Immobilie wesentlich erhöhen, muss diese über mehrere Jahre abschreiben.

Als nach §34i GewO zugelassener Vermittler sind wir verpflichtet, alle Optionen transparent offenzulegen: §35c und BEG-Förderung (KfW, BAFA) schließen sich für dieselbe Maßnahme gegenseitig aus. Wer eine BAFA-Förderung abgelehnt bekommen hat oder bewusst darauf verzichtet, kann §35c nutzen – als wichtiges Sicherheitsnetz.

[fs-toc-h2] 5. Modernisierungskredit: Die flexible Alternative ohne KfW-Auflagen

Nicht jede Sanierung erfüllt die Voraussetzungen für KfW 261. Wer einzelne Maßnahmen finanzieren möchte, die keine Effizienzhausstufe erreichen, oder wer schnell und ohne aufwändige Antragstellung finanzieren will, nutzt einen Modernisierungskredit.

Was ein Modernisierungskredit ist

Ein Modernisierungskredit ist ein zweckgebundenes Darlehen für Sanierungs- und Modernisierungsmaßnahmen – ohne die technischen Anforderungen der KfW, ohne zwingenden Energieberater und oft ohne Grundschuldeintragung (was den Prozess erheblich vereinfacht). Banken bieten ihn als eigenständiges Produkt an; Kreditbeträge bis ca. 100.000 € sind häufig möglich.

Der Zinssatz liegt in der Regel über dem des KfW 261, aber deutlich unter einem Ratenkredit. Stand Mai 2026 sind effektive Zinssätze zwischen 4,5 % und 6,5 % je nach Bonität, Betrag und Laufzeit realistisch – ohne Tilgungszuschuss, aber auch ohne aufwändige Antragstellung.

Wann der Modernisierungskredit die bessere Wahl ist

- Bei Einzelmaßnahmen ohne Effizienzhausstufe (z.B. nur Fenstererneuerung oder Badezimmersanierung)

- Wenn die Sanierung bereits begonnen hat und KfW-Förderung nicht mehr möglich ist

- Wenn kein Energieberater eingebunden werden soll oder kann

- Als Ergänzungsfinanzierung, wenn der KfW-Kredit nicht alle Kosten abdeckt

Mehr zum Modernisierungskredit findest du auf unserer Seite zum Modernisierungskredit.

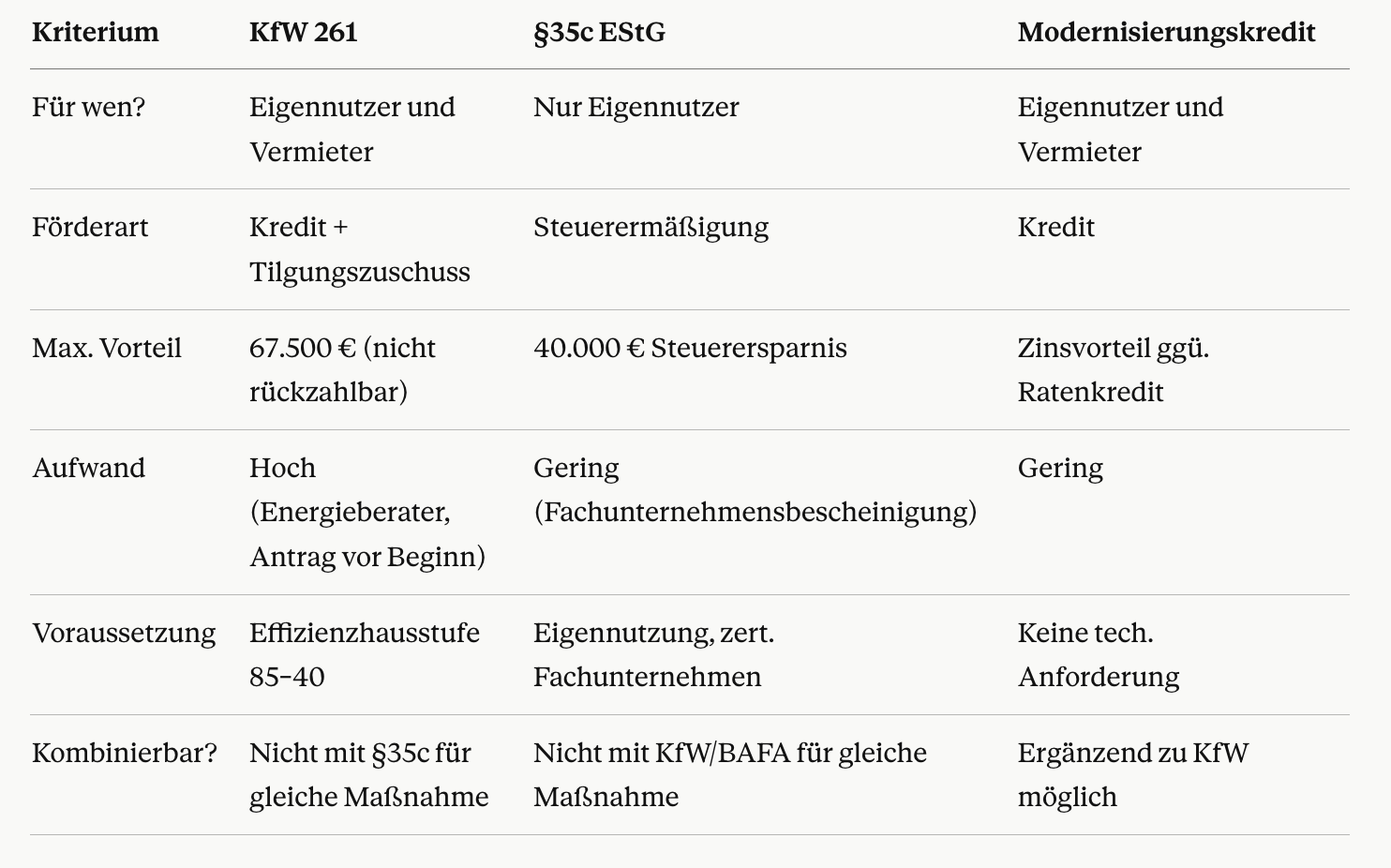

[fs-toc-h2] 6. KfW vs. §35c vs. Modernisierungskredit: Wann welches Instrument passt

Das ist die Entscheidung, die in fast allen Ratgebern fehlt. Hier der direkte Vergleich:

Faustregel: Wer eine Komplettsanierung plant und die Effizienzhaus-Anforderungen erfüllt → KfW 261. Wer kleinere Maßnahmen ohne KfW-Anforderungen plant und sein Eigenheim bewohnt → §35c EStG. Wer schnell und flexibel finanzieren will → Modernisierungskredit, ggf. kombiniert mit BAFA-Zuschuss.

Deine individuelle Finanzierungssituation kannst du mit unserem Baufinanzierungsrechner vorab kalkulieren.

In unserer Beratungspraxis sehen wir häufig, dass Eigentümer entweder gar keine Förderung beantragen – aus Unwissenheit oder weil ihnen der Aufwand zu hoch erscheint – oder sich für das falsche Instrument entscheiden und damit bares Geld verschenken.

Was wir nach 25 Jahren immer wieder beobachten: Der häufigste Fehler ist, mit der Sanierung zu beginnen, bevor der KfW-Antrag gestellt wurde. Damit ist die KfW-Förderung für diese Maßnahme weg. Kein Antrag rückwirkend, keine Ausnahme. Plane zuerst, dann antrag stellen, dann beauftragen.

Aus 2.500+ begleiteten Finanzierungen wissen wir: Ein Energieeffizienz-Experte kostet 2.000–4.000 €, aber er sichert den Zugang zu KfW-Förderungen, die oft das 10- bis 20-fache einbringen. Das ist eine der rentabelsten Investitionen im gesamten Sanierungsprozess.

[fs-toc-h2] 6. FAQ – Häufige Fragen zur Finanzierung energetischer Sanierungen

Wie finanziere ich eine energetische Sanierung?

Die drei Hauptwege sind: KfW-Kredit 261 (für Komplettsanierungen mit Tilgungszuschuss bis 67.500 €), BAFA-Zuschüsse für Einzelmaßnahmen (bis 70 % Heizungsförderung) und der Steuerbonus nach §35c EStG (bis 40.000 € Steuerersparnis für Eigennutzer). Für kleinere Maßnahmen ohne KfW-Anforderungen steht der Modernisierungskredit zur Verfügung. Welcher Weg passt, hängt vom Sanierungsumfang, der Nutzungsart und deiner Steuersituation ab.

Welche KfW-Förderung gibt es für die Sanierung 2026?

Das zentrale Programm ist der KfW 261 (Wohngebäude-Kredit), der zinsgünstige Darlehen bis 150.000 € pro Wohneinheit mit Tilgungszuschüssen von 5–45 % bietet – je nach erreichter Effizienzhaus-Stufe. Die KfW hat die Konditionen 2026 in mehreren Schritten verbessert. Voraussetzung ist ein zertifizierter Energieeffizienz-Experte und die Antragstellung vor Beginn der Maßnahmen. Den Antrag stellst du über deine Hausbank – nicht direkt bei der KfW.

Kann ich Sanierungskosten von der Steuer absetzen?

Ja – als Eigennutzer über §35c EStG: 20 % der Sanierungskosten werden direkt von der Steuerschuld abgezogen, verteilt über drei Jahre. Bei 200.000 € Sanierungskosten sind das bis zu 40.000 € Steuerersparnis. Voraussetzung: ausschließliche Eigennutzung und Bescheinigung des ausführenden Fachunternehmens. Vermieter können Erhaltungsaufwand dagegen als Werbungskosten absetzen – das mindert das zu versteuernde Einkommen, ist aber ein anderer Mechanismus.

Was ist der Unterschied zwischen KfW-Kredit und §35c EStG?

Beide fördern energetische Sanierungen – aber auf unterschiedliche Weise und für unterschiedliche Gruppen. KfW 261 bietet einen zinsgünstigen Kredit plus Tilgungszuschuss – für Eigennutzer und Vermieter, mit hohem Fördervolumen, aber aufwändiger Antragstellung. §35c EStG bietet eine direkte Steuerermäßigung von 20 % der Kosten – nur für Eigennutzer, ohne aufwändigen Antrag, aber auf die persönliche Steuerschuld begrenzt. Beide können nicht für dieselbe Maßnahme kombiniert werden.

Lohnt sich eine energetische Sanierung finanziell?

In den meisten Fällen ja – wenn Förderung und Steuervorteile genutzt werden. Eine Dämmung oder Heizungserneuerung spart dauerhaft 500–2.000 € Heizkosten jährlich. Kombiniert mit bis zu 37.500 € KfW-Tilgungszuschuss und möglichen BAFA-Zuschüssen für die Heizung amortisiert sich eine umfassende Sanierung bei vielen Objekten in 10–15 Jahren – während der Immobilienwert steigt und zukünftige Sanierungspflichten erfüllt werden. Ohne Förderung dauert die Amortisation deutlich länger.

Hinweis: Dieser Ratgeber dient der allgemeinen Information und ersetzt keine individuelle Finanzierungsberatung. Alle Angaben zu Zinssätzen, Konditionen und Förderbeträgen sind Richtwerte. Förderprogramme können sich jederzeit ändern – prüfe aktuelle Konditionen direkt bei der KfW oder dem BAFA. Stand: Mai 2026.

Jetzt deine Sanierungsfinanzierung strukturieren – kostenlos und unverbindlich

Eine energetische Sanierung ist eine der größten Investitionen, die du als Eigentümer tätigen kannst. Wer Förderung, Steuerbonus und Finanzierung richtig kombiniert, trägt oft weniger als die Hälfte der Gesamtkosten selbst.

bestebaufinanzierung.com bietet dir:

- Zugang zu über 600 Bankpartnern – für den Modernisierungskredit oder die Beantragung des KfW-Darlehens zu den besten verfügbaren Konditionen

- 25+ Jahre Beratungserfahrung mit über 2.500 erfolgreich abgeschlossenen Finanzierungsprojekten

- Unabhängige Beratung, kostenlos und unverbindlich – keine Produktbindung, kein Verkaufsdruck

- Zugelassen nach §34i GewO – volle Transparenz über alle Konditionen und Kosten

Starte jetzt deine unverbindliche Anfrage und lass dich von unseren Experten aus Bottrop zeigen, wie deine Sanierungsfinanzierung optimal strukturiert werden kann.

Finanzierung jetzt anfragen und Top–Konditionen sichern.

Ihr erster Schritt ins Eigenheim beginnt hier – und das ganz ohne Risiko. Unsere Finanzierungsanfrage ist völlig kostenlos und unverbindlich. Sie müssen sich keine Sorgen machen, denn wir sind an Ihrer Seite, um die beste Lösung für Ihre individuellen Bedürfnisse zu finden. Vertrauen Sie auf unsere Erfahrung und lassen Sie uns gemeinsam den Weg in Ihre finanzielle Zukunft gestalten. Jetzt starten und sorgenfrei beraten lassen!