Haus kaufen ohne Eigenkapital: Was 2026 möglich ist – und was nicht

Was du wissen musst, wenn du eine Immobilie mit wenig oder ohne Eigenkapital finanzieren möchtest – und welche Risiken du dabei wirklich eingehst

Ein Haus kaufen mit wenig oder ohne Eigenkapital ist 2026 grundsätzlich möglich – aber an strikte Voraussetzungen geknüpft und deutlich teurer als eine Finanzierung mit solider Eigenkapitalbasis. Entscheidend sind Bonität, Einkommen, Objektqualität und der Unterschied zwischen 100-%-Finanzierung und echter Vollfinanzierung.

Wer kein oder kaum Eigenkapital hat, denkt oft: Das Eigenheim ist noch nichts für mich. Dieses Denken ist verständlich – aber nicht immer richtig. Denn unter bestimmten Bedingungen finanzieren Banken 2026 auch mit minimalem Eigenkapital. Die entscheidende Frage ist nicht ob es möglich ist, sondern ob es für dich sinnvoll ist.

Aus über 2.500 begleiteten Finanzierungen bei bestebaufinanzierung.com wissen wir: Wenig Eigenkapital kostet – aber es muss nicht den Traum vom Eigenheim beenden. Wer die Spielregeln kennt, kann auch mit 10 % oder sogar ohne eigene Mittel eine Finanzierung bekommen. Vorausgesetzt, die Voraussetzungen stimmen.

[fs-toc-h2] 1. Die entscheidende Unterscheidung: 100 % vs. 110 % Finanzierung

Wer von „Haus kaufen ohne Eigenkapital" spricht, meint tatsächlich zwei sehr unterschiedliche Szenarien – und die meisten Artikel vermischen sie.

100-Prozent-Finanzierung: Kaufpreis vollständig finanziert

Bei der 100-%-Finanzierung übernimmt die Bank den gesamten Kaufpreis des Objekts. Die Kaufnebenkosten – also Grunderwerbsteuer (je nach Bundesland 3,5–6,5 %), Notar- und Grundbuchgebühren (ca. 1,5–2 %) und ggf. Maklercourtage (bis zu 3,57 %) – trägst du selbst aus eigenen Mitteln. In NRW summieren sich die Nebenkosten damit auf ca. 10–12 % des Kaufpreises.

Das klingt nach wenig Eigenkapital – ist es aber nicht. Bei einer Wohnung für 300.000 € bedeutet das rund 30.000–36.000 €, die du liquid haben musst. Diese Variante ist bei guter Bonität und passendem Objekt bei vielen Banken realisierbar.

110-Prozent-Finanzierung: Echte Vollfinanzierung – die Ausnahme

Bei der 110-%-Finanzierung (auch: echte Vollfinanzierung) werden Kaufpreis und Nebenkosten vollständig über den Kredit finanziert. Du bringst buchstäblich nichts aus eigener Tasche ein. Das ist möglich – aber nur unter sehr engen Voraussetzungen und mit deutlichen Konditionen-Aufschlägen. Die Bank trägt das gesamte Risiko, und sie lässt sich das bezahlen.

In unserer Beratungspraxis sehen wir häufig, dass 110-%-Finanzierungen nur bei exzellenter Bonität, sicherem und hohem Einkommen, erstklassiger Objektlage und einem Kreditnehmer ohne weitere Verbindlichkeiten genehmigt werden. Für den durchschnittlichen Haushalt ist das 2026 kaum realisierbar.

[fs-toc-h2] 2. Was Eigenkapital wirklich mit dem Zinssatz macht – mit konkreten Zahlen

Das ist der Punkt, den fast kein Ratgeber wirklich durchrechnet. Deshalb tun wir es hier.

Banken haben sogenannte Beleihungsauslauf-Schwellen – Grenzen, bei denen der Zinssatz sprunghaft steigt. Der Beleihungsauslauf beschreibt, wie viel Prozent des Immobilienwerts du über den Kredit finanzierst.

Die Zinssprunggrenzen im Überblick

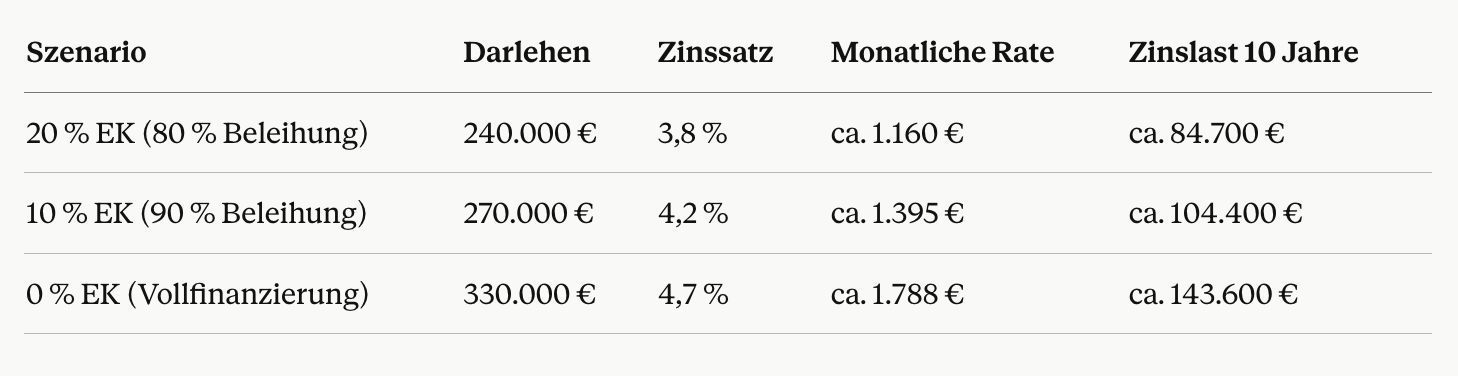

Laut Marktdaten (Stand Mai 2026, Deutsche Bundesbank MFI-Zinsstatistik) liegen Konditionen für 10-jährige Zinsbindungen bei 60 % Beleihung zwischen 3,5 % und 3,8 %. Bei 90 % Beleihung sind 0,3–0,5 Prozentpunkte Aufschlag realistisch, bei Vollfinanzierung bis zu 1,0 Prozentpunkt mehr.

Was das in Euro bedeutet

Rechenbeispiel – Kaufpreis 300.000 €, 10 Jahre Zinsbindung, 2 % Tilgung:

Der Unterschied zwischen 20 % Eigenkapital und Vollfinanzierung: fast 59.000 € mehr Zinslast über 10 Jahre – bei sonst gleichen Bedingungen. Das ist Geld, das du der Bank zahlst, nicht in die Immobilie investierst.

Deine individuelle Situation kannst du mit unserem Baufinanzierungsrechner durchrechnen.

[fs-toc-h2] 3. Was alles als Eigenkapital zählt – mehr als du denkst

Viele Menschen denken bei Eigenkapital nur an das Sparbuch. Das ist zu kurz gedacht. Banken akzeptieren deutlich mehr – und das kann den Unterschied machen.

Klassisches Eigenkapital

Ersparnisse auf Girokonto, Tagesgeld oder Festgeld – das ist der einfachste Fall. Banken möchten die Herkunft des Geldes nachvollziehen können (Kontoauszüge der letzten 3–6 Monate).

Zuteilungsreife Bausparverträge

Wer einen Bausparvertrag hat, der zuteilungsreif ist, kann diesen als Eigenkapital einsetzen. Das Guthaben wird direkt angerechnet. Noch nicht zuteilungsreife Verträge zählen nur eingeschränkt.

Wertpapiere und Fonds

Aktien, ETFs oder Fonds können als Eigenkapital angerechnet werden – wenn sie liquidierbar sind und der Wert nachgewiesen wird. Banken setzen oft einen Sicherheitsabschlag von 10–20 % auf den aktuellen Kurswert an.

Schenkungen von Angehörigen

Eltern oder Großeltern können Geld schenken, das als Eigenkapital in die Finanzierung fließt. Wichtig: Die Schenkung muss vollzogen sein – also tatsächlich auf dem Konto des Käufers liegen – nicht nur versprochen. Und: Je nach Betrag und Verwandtschaftsgrad können Schenkungssteuer-Freibeträge relevant sein (Eltern an Kinder: 400.000 € steuerfrei).

Eigenleistungen (Muskelhypothek)

Wer handwerklich begabt ist und beim Hausbau selbst anpackt, kann Eigenleistungen als Eigenkapital einbringen. Die meisten Banken akzeptieren bis zu 10–15 % der Bausumme bzw. maximal 30.000 €. Die Leistungen werden zum Lohnkostenansatz bewertet, nicht zum Materialwert.

Lebensversicherungen und Rentenversicherungen

Kapitallebensversicherungen mit ausreichendem Rückkaufswert können als Sicherheit oder Eigenkapital angerechnet werden – nicht immer zum vollen Rückkaufswert, aber als realer Vermögenswert.

Was uns Kunden in dieser Situation oft fragen: „Zählt mein ETF-Depot als Eigenkapital?" Die Antwort: Ja, oft – aber nicht immer zum vollen Wert. Mehr auf unserer Baufinanzierungsseite.

Jonas K., 31, Lehrer, und Lena K., 30, Krankenpflegerin, verdienen zusammen 5.200 € netto. Sie haben 25.000 € gespart – und möchten eine Wohnung in Dortmund für 280.000 € kaufen. Die Nebenkosten in NRW: ca. 31.000 € (11 %).

Erste Reaktion ihrer Hausbank: Ablehnung. Zu wenig Eigenkapital für eine konventionelle Finanzierung.

Nach Beratung bei bestebaufinanzierung.com ergibt die Analyse folgendes Bild: Jonas hat zusätzlich einen zuteilungsreifen Bausparvertrag über 18.000 € – bislang vergessen. Lenas Eltern schenken 20.000 €, die innerhalb von zwei Wochen auf dem Konto eingehen. Gesamtes anrechenbares Eigenkapital: 63.000 € = 22,5 % des Kaufpreises.

Damit sinkt der Beleihungsauslauf auf ca. 77 % (Kaufpreis minus Eigenkapital ÷ Kaufpreis). Darlehen: 217.000 €. Zinssatz bei guter Bonität und Beamtenstatus (Jonas): 3,82 % effektiv. Rate: ca. 1.044 €/Monat. Finanzierung: genehmigt.

Das Entscheidende: Nicht die Haushaltseinkommen haben sich geändert – sondern das Bild, das die Unterlagen bei der Bank erzeugt haben.

[fs-toc-h2] 4. Wann Vollfinanzierung vertretbar ist – und wann nicht

Wir haben eine klare Meinung dazu, und wir sagen sie dir direkt: Eine Vollfinanzierung ist für die meisten Haushalte 2026 keine gute Idee. Aber es gibt Ausnahmen.

Wann sie vertretbar sein kann

- Sehr hohes und sicheres Einkommen (z. B. Beamte, Ärzte, unbefristet Angestellte in krisenfesten Branchen)

- Erstklassige Immobilienlage, die auch bei Preisrückgängen stabil bleibt

- Keine weiteren Verbindlichkeiten

- Ausreichende Liquiditätsreserve für mindestens 3–6 Monatsraten als Notgroschen

- Planungshorizont von mindestens 15–20 Jahren

Wann sie gefährlich wird

Das Risikoszenario, das kaum ein Artikel durchrechnet: Was passiert, wenn die Immobilienpreise fallen?

Wer 330.000 € Kredit auf eine 300.000 €-Wohnung aufgenommen hat und die Wohnung in zwei Jahren nur noch 260.000 € wert ist, sitzt in der sogenannten „Überschuldungsfalle": Die Restschuld übersteigt den Immobilienwert. Bei Verkaufsdruck – Jobwechsel, Scheidung, Krankheit – kann das bedeuten, dass du nach dem Verkauf noch Schulden hast, obwohl du nichts mehr besitzt.

Laut Marktbeobachtungen haben sich die Immobilienpreise in Deutschland vielerorts seit 2023 stabilisiert, in manchen Lagen aber auch leicht nachgegeben. Wer auf dem Höchststand mit Vollfinanzierung kauft, hat keinen Puffer. Das ist kein theoretisches Risiko – es ist in vielen Ländern nach Zinswenden passiert.

Als nach §34i GewO zugelassener Vermittler sind wir verpflichtet, auch diese Seite transparent zu benennen.

[fs-toc-h2] 5. Strategien, um mit wenig Eigenkapital bessere Konditionen zu bekommen

Wer nicht auf eine Vollfinanzierung angewiesen sein möchte, aber trotzdem noch nicht die ideale Eigenkapitalbasis hat, hat mehrere Stellschrauben.

Strategie 1 – Günstigere Immobilie wählen

Wer eine Immobilie für 220.000 € statt 300.000 € kauft und dasselbe Eigenkapital einbringt, verbessert den Beleihungsauslauf erheblich. Das senkt den Zinssatz und öffnet mehr Bankoptionen. Eine kleinere, günstigere Immobilie heute kann der Sprungbrett-Kauf für eine größere in 10 Jahren sein.

Strategie 2 – KfW-Förderung einsetzen

KfW-Darlehen (z. B. KfW 297/298 für klimafreundlichen Neubau) bieten zinsgünstige Kredite, die von manchen Banken als eigenkapitalähnliche Sicherheit bewertet werden. Das KfW-Programm 124 (Wohneigentumsprogramm) ist für selbst genutztes Wohneigentum relevant und kann die Finanzierungslücke teilweise schließen. Mehr dazu auf unserer KfW-Seite.

Strategie 3 – Zweiten Darlehensnehmer einbinden

Ein zweiter Darlehensnehmer mit solidem Einkommen – Elternteil, Partner – verbessert die Bonität erheblich und kann eine Vollfinanzierung überhaupt erst möglich machen. Die Bank sieht dann zwei Einkommen statt eines, was das Ausfallrisiko aus ihrer Sicht halbiert.

Strategie 4 – Eigenleistungen geltend machen

Wer beim Bau oder Umbau selbst Hand anlegt, kann Eigenleistungen als Eigenkapital deklarieren. Bis zu 30.000 € sind bei den meisten Banken anerkennbar – das kann die entscheidende Schwelle zum nächsten Beleihungsauslauf bedeuten.

Strategie 5 – Etwas länger sparen, dann besser finanzieren

Das klingt unbefriedigend – ist aber oft die ehrlichste Antwort. Wer heute 10 % Eigenkapital hat und 24 Monate lang konsequent spart, kann auf 20–25 % kommen. Der Zinsunterschied von 0,4–0,5 Prozentpunkten spart über 10 Jahre mehr, als die Sparzeit kostet.

Was wir nach 25 Jahren immer wieder beobachten: Viele Kaufinteressenten geben bei der ersten Bankablehnung auf – obwohl sie mit der richtigen Strategie, dem richtigen Objekt und dem richtigen Bankpartner durchaus eine Zusage bekommen könnten.

Der häufigste Fehler: nur die Hausbank fragen. Die Hausbank kennt dich – aber sie kennt nicht alle Möglichkeiten am Markt. Manche Banken sind bei 90 % Beleihungsauslauf deutlich offener als andere, manche akzeptieren Eigenleistungen oder Schenkungen großzügiger.

Aus 2.500+ begleiteten Finanzierungen wissen wir: Der Unterschied zwischen einer Ablehnung und einer Zusage liegt oft nicht im Einkommen oder im Eigenkapital – sondern darin, welche Bank gefragt wird und wie die Unterlagen aufbereitet sind. Ein Vergleich über 600+ Bankpartner verändert das Bild komplett.

[fs-toc-h2] 6. FAQ – Häufige Fragen zum Haus kaufen mit wenig Eigenkapital

Kann ich ein Haus ohne Eigenkapital kaufen?

Grundsätzlich ja – aber mit strengen Voraussetzungen. Eine 100-%-Finanzierung (nur Kaufpreis, Nebenkosten aus eigener Tasche) ist bei sehr guter Bonität, sicherem Einkommen und erstklassiger Objektlage realisierbar. Eine echte Vollfinanzierung (110 %, inkl. Nebenkosten) ist die absolute Ausnahme – nur für Haushalte mit sehr hohem, sicherem Einkommen und exzellenter Bonität. Für die meisten Haushalte ist die Vollfinanzierung 2026 mit erheblichen Aufschlägen verbunden und trägt ein echtes Risiko, falls die Immobilienpreise fallen.

Wie viel Eigenkapital brauche ich wirklich?

Als Mindeststandard gilt: mindestens die Kaufnebenkosten aus eigener Tasche – also 10–12 % des Kaufpreises in NRW. Wer darüber hinaus 20–25 % des Kaufpreises als Eigenkapital einbringt, erhält spürbar bessere Konditionen und liegt im sicheren Standardbereich der Bankbewertung. Unter 10 % wird es eng und teuer.

Was zählt alles als Eigenkapital?

Neben klassischen Ersparnissen zählen: zuteilungsreife Bausparverträge, Wertpapiere und Fonds (oft mit Abschlag), Schenkungen von Angehörigen (sofern bereits auf dem Konto), Rückkaufswerte von Lebensversicherungen, Eigenleistungen beim Bau (bis ca. 30.000 €) und unter bestimmten Bedingungen KfW-Darlehen. Grundstücke oder schuldenfreie Immobilien können als Sicherheit eingebracht werden – verbessern den Beleihungsauslauf, zählen aber nicht direkt als Eigenkapital.

Wie viel teurer wird die Finanzierung ohne Eigenkapital?

Erheblich. Bei 90 % Beleihungsauslauf statt 80 % sind Zinsaufschläge von 0,3–0,5 Prozentpunkten realistisch. Bei echter Vollfinanzierung können es 0,8–1,2 Prozentpunkte mehr sein. Auf ein Darlehen von 300.000 € bedeutet 1 % Zinsaufschlag rund 3.000 € mehr Zinslast pro Jahr – über 10 Jahre 30.000 €. Das ist Geld, das in die Immobilie oder in Tilgung fließen könnte.

Was passiert, wenn ich kein Eigenkapital habe und die Immobilienpreise fallen?

Das ist das größte Risiko einer Vollfinanzierung: Wenn der Immobilienwert sinkt, kann die Restschuld den aktuellen Verkehrswert übersteigen. Bei einem erzwungenen Verkauf – durch Jobverlust, Scheidung oder Krankheit – kann das bedeuten, dass du nach dem Verkauf noch Schulden hast. Dieses Szenario ist kein theoretisches Extrem – es ist nach jedem Zinsanstieg mit Preiskorrektur in vielen Märkten eingetreten. Ein Eigenkapitalpuffer schützt dich davor.

Hinweis: Dieser Ratgeber dient der allgemeinen Information und ersetzt keine individuelle Finanzierungsberatung. Alle Angaben zu Zinssätzen und Konditionen sind Richtwerte und können je nach persönlicher Bonität, Objektwert und Bankpartner abweichen. Stand: Mai 2026.

Jetzt prüfen, was für dich möglich ist – kostenlos und unverbindlich

Du weißt jetzt, was möglich ist – und was nicht. Der nächste Schritt ist eine ehrliche Analyse deiner persönlichen Situation: Wie viel anrechenbares Eigenkapital hast du wirklich? Welchen Beleihungsauslauf kannst du erreichen? Und welche Bank passt zu deinem Profil?

bestebaufinanzierung.com bietet dir:

- Zugang zu über 600 Bankpartnern – darunter viele, die auch bei niedrigem Eigenkapital offen sind, wenn Bonität und Objekt stimmen

- 25+ Jahre Beratungserfahrung mit über 2.500 erfolgreich abgeschlossenen Finanzierungsprojekten

- Unabhängige Beratung, kostenlos und unverbindlich – keine Produktbindung, kein Verkaufsdruck

- Zugelassen nach §34i GewO – volle Transparenz über alle Konditionen und Kosten

Starte jetzt deine unverbindliche Anfrage und lass dich von unseren Experten aus Bottrop zeigen, was in deiner Situation möglich ist.

Finanzierung jetzt anfragen und Top–Konditionen sichern.

Ihr erster Schritt ins Eigenheim beginnt hier – und das ganz ohne Risiko. Unsere Finanzierungsanfrage ist völlig kostenlos und unverbindlich. Sie müssen sich keine Sorgen machen, denn wir sind an Ihrer Seite, um die beste Lösung für Ihre individuellen Bedürfnisse zu finden. Vertrauen Sie auf unsere Erfahrung und lassen Sie uns gemeinsam den Weg in Ihre finanzielle Zukunft gestalten. Jetzt starten und sorgenfrei beraten lassen!