Immobilie kaufen 2026: Jetzt kaufen oder warten? Was du vor der Entscheidung rechnen musst

Was du wissen musst, bevor du die Frage „Jetzt kaufen oder noch warten?" beantwortest – und welche Zahlen wirklich entscheiden

Ob du 2026 eine Immobilie kaufen oder warten solltest, hängt nicht von Marktprognosen ab – sondern von deiner persönlichen Situation. Entscheidend sind Kaufpreisfaktor, Eigenkapital, Lebensphase und die konkreten Kosten des Wartens. Wer die richtigen Zahlen kennt, trifft eine fundierte Entscheidung statt eine emotionale.

Wer heute eine Immobilie kaufen möchte, hört von allen Seiten unterschiedliche Ratschläge. Die einen sagen: Zinsen könnten noch steigen, also schnell handeln. Die anderen: Preise sind zu hoch, lieber warten. Beide haben gute Argumente. Beide liegen auch falsch – denn die richtige Antwort hängt nicht vom Markt ab. Sie hängt von dir ab.

Aus über 2.500 begleiteten Finanzierungen bei bestebaufinanzierung.com wissen wir: Die meisten Menschen, die zu lange warten, bereuen es. Nicht weil der Markt immer steigt – sondern weil sie die versteckten Kosten des Wartens nicht einkalkuliert haben.

[fs-toc-h2] 1. Was der Markt 2026 wirklich zeigt – ohne Schönfärberei

Bevor wir rechnen, klären wir den Kontext. Denn wer eine gute Entscheidung treffen will, braucht eine ehrliche Markteinschätzung – keine Verkaufsargumentation.

Bauzinsen: Stabil, aber mit Aufwärtsdruck

Laut Bundesbank-MFI-Zinsstatistik (Stand April/Mai 2026) lagen die durchschnittlichen Effektivzinsen für Wohnungsbaukredite mit mehr als 10 Jahren Zinsbindung bei über 3,5 %. Topkonditionen für 10-jährige Zinsbindungen bewegen sich Stand Mai 2026 je nach Bonität und Beleihungsauslauf zwischen 3,5 % und 4,0 %. Experten rechnen kurzfristig mit gleichbleibenden bis leicht steigenden Zinsen – angetrieben durch geopolitische Unsicherheiten und eine Inflationsrate von zuletzt rund 2,7 % (Stand März 2026).

Ein rasanter Zinsrückgang unter 3 % ist bis Ende 2026 nach aktuellem Stand unwahrscheinlich. Wer auf deutlich günstigere Finanzierungskosten wartet, wartet möglicherweise lange. Aktuelle Entwicklungen verfolgen kannst du laufend unter aktuelle Bauzinsen.

Immobilienpreise: Stabil mit moderater Aufwärtstendenz

Nach der Korrekturphase 2022/2023 haben sich die Preise vielerorts stabilisiert. Marktbeobachter gehen für 2026 im gesamtdeutschen Durchschnitt von moderaten Preissteigerungen von rund 2–3 % aus – insbesondere in gefragten Lagen und bei energieeffizienten Objekten. Ein flächendeckender Preiseinbruch gilt als unwahrscheinlich: Das Angebot bleibt knapp, der Bedarf hoch.

Allerdings gibt es regionale Unterschiede. In strukturschwachen Regionen und bei energetisch schlechten Objekten (Energieklassen F, G, H) können Preise unter Druck bleiben oder weiter nachgeben – zumal ab 2030 Sanierungspflichten drohen.

Was das bedeutet

Weder Zinsen noch Preise sprechen 2026 für aktives Abwarten. Aber das allein ist kein Kaufargument. Es ist der Ausgangspunkt für deine persönliche Rechnung.

[fs-toc-h2] 2. Die versteckten Kosten des Wartens – was fast alle vergessen

Das ist die Rechnung, die kaum jemand aufmacht. Warten fühlt sich sicher an. Finanziell ist es das oft nicht.

Was ein Jahr Warten wirklich kostet

Angenommen, du möchtest eine Wohnung für 350.000 € kaufen, hast 80.000 € Eigenkapital und zahlst aktuell 1.100 € Kaltmiete.

Szenario A – Du kaufst jetzt:Darlehen 300.000 €, Zinssatz 3,85 %, Tilgung 2 % → monatliche Rate ca. 1.463 €. Du zahlst 363 € mehr als deine aktuelle Miete – aber davon sind ca. 500 € Tilgung, also Vermögensaufbau.

Szenario B – Du wartest 12 Monate:

- Gezahlte Miete: 12 × 1.100 € = 13.200 € (weg, kein Gegenwert)

- Angenommene Preissteigerung 3 %: Wohnung kostet dann 360.500 € → 10.500 € mehr

- Angenommener Zinsanstieg 0,3 %: Monatliche Rate steigt um ca. 75 €/Monat = 900 €/Jahr mehr Zinslast

Gesamtkosten des Wartens in Szenario B: 13.200 € Miete + 10.500 € Mehrpreis + rund 9.000 € höhere Zinslast über 10 Jahre = ca. 32.700 € teurer als der Kauf heute.

Das ist natürlich ein Szenario – kein Versprechen. Sinken Zinsen oder Preise, sieht die Rechnung anders aus. Aber: Es zeigt, dass „Warten ist kostenlos" ein Irrtum ist.

Deine individuelle Rechnung kannst du mit unserem Baufinanzierungsrechner selbst durchspielen.

[fs-toc-h2] 3. Der Kaufpreisfaktor: Die wichtigste Zahl vor dem Kauf

Das ist das Werkzeug, das die meisten Kaufinteressenten nicht kennen – und das dir die klarste Antwort gibt, ob ein konkretes Objekt seinen Preis wert ist.

Was der Kaufpreisfaktor aussagt

Der Kaufpreisfaktor (auch Vervielfältiger) gibt an, wie viele Jahresmieten du für das Objekt zahlst. Die Formel ist einfach:

Kaufpreisfaktor = Kaufpreis ÷ Jahresnettokaltmiete

Beispiel: Wohnung für 300.000 €, ortsübliche Kaltmiete 1.000 €/Monat = 12.000 € jährlich → Kaufpreisfaktor 25.

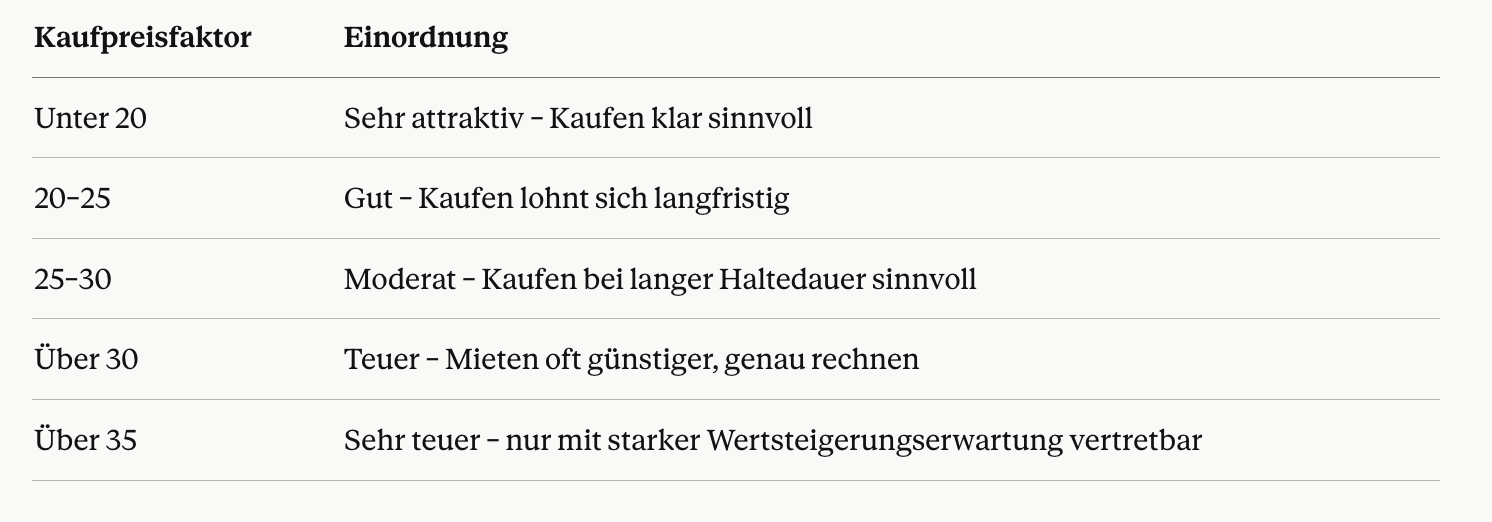

Wie du den Faktor einordnest

In deutschen Metropolen wie München oder Hamburg liegen Faktoren oft bei 30–40. In Mittelstädten und ländlichen Lagen häufig bei 15–25. Wer in NRW, etwa im Ruhrgebiet, sucht, findet oft Objekte mit Faktoren unter 22 – hier spricht die Kalkulation klar für den Kauf.

Wichtig: Der Kaufpreisfaktor bewertet Kaufen vs. Mieten – nicht Kaufen vs. Warten. Beide Überlegungen sind zu trennen.

Nina M., 34, Ärztin, und Kai M., 36, Ingenieur, verdienen zusammen 7.800 € netto. Sie zahlen 1.450 € Kaltmiete für eine 4-Zimmer-Wohnung in Essen und überlegen seit 18 Monaten, ob sie kaufen sollen.

Das Objekt: Eigentumswohnung, 105 m², Essen-Rüttenscheid, Kaufpreis 380.000 €. Ortsübliche Vergleichsmiete: 1.350 €/Monat.

Kaufpreisfaktor: 380.000 ÷ 16.200 (12 × 1.350 €) = 23,5 → Attraktiver Bereich, Kauf lohnt langfristig.

Finanzierung: 90.000 € Eigenkapital (davon 40.000 € Nebenkosten), Darlehen 330.000 €. Zinssatz 3,82 %, Tilgung 2 %. Rate: ca. 1.584 €/Monat. Differenz zur aktuellen Miete: 134 €/Monat.

18 Monate Warten bisher: 18 × 1.450 € = 26.100 € Miete gezahlt – ohne Vermögensaufbau.

Ergebnis der Beratung: Die Finanzierung ist tragbar (Rate = 20 % des Nettoeinkommens), der Kaufpreisfaktor stimmt, die Lage ist stabil. Nina und Kai kaufen – und ärgern sich, nicht früher gehandelt zu haben.

[fs-toc-h2] 4. Die 5 Fragen, die du vor dem Kauf beantworten musst

Marktprognosen helfen dir wenig, wenn deine persönliche Situation noch nicht klar ist. Beantworte zuerst diese fünf Fragen – sie sind wichtiger als jede Zinsprognose.

Frage 1: Wie lange planst du, die Immobilie zu halten?

Kaufen lohnt sich fast immer ab einem Horizont von 10+ Jahren. Kürzer wird es schwierig: Kaufnebenkosten von 10–12 % müssen erst durch Tilgung und Wertsteigerung wieder eingespielt werden. Wer nach 5 Jahren wieder verkaufen muss, verliert in den meisten Szenarien Geld.

Frage 2: Ist deine Lebenssituation stabil genug?

Job, Partnerschaft, Wohnort – wer in allen drei Bereichen Unsicherheiten hat, sollte nicht kaufen. Nicht weil der Markt falsch liegt, sondern weil Immobilien illiquide sind. Ein erzwungener Verkauf nach 3 Jahren unter Zeitdruck ist fast immer ein Verlustgeschäft.

Frage 3: Passt die monatliche Rate zu deinem Einkommen?

Faustregel: Die monatliche Gesamtbelastung (Rate + Nebenkosten der Immobilie) sollte 35–40 % des Nettohaushaltseinkommens nicht übersteigen. Wer über diese Grenze geht, lebt auf Kante – und hat keinen Spielraum für Sondertilgungen, Reparaturen oder Einkommensveränderungen.

Frage 4: Ist der Kaufpreisfaktor vertretbar?

Rechne ihn für das konkrete Objekt durch. Unter 25 ist in den meisten Lagen eine solide Basis. Über 30 musst du dir sehr sicher sein, dass du lange hältst und die Lage wertstabil ist.

Frage 5: Hast du ausreichend Eigenkapital und einen Liquiditätspuffer?

Mindestens die Kaufnebenkosten sollten aus eigenen Mitteln kommen (10–12 % in NRW). Besser: 20–25 % Eigenkapital plus 2–3 Monatsraten als Liquiditätsreserve für unvorhergesehene Ausgaben. Wer alles in die Finanzierung steckt und keinen Puffer hat, ist ein Risikoanstieg von der Notlage entfernt.

[fs-toc-h2] 5. Wann Warten wirklich sinnvoll ist

Wir haben eine klare Meinung: Warten aus Hoffnung auf sinkende Zinsen oder Preise ist selten eine gute Strategie. Aber es gibt Situationen, in denen Warten die ehrlichere Entscheidung ist.

Warten ist sinnvoll, wenn:

- Dein Eigenkapital noch nicht ausreicht und du in 12–24 Monaten deutlich mehr ansparen kannst

- Deine Lebenssituation gerade im Umbruch ist – neuer Job, Trennung, Umzug

- Das konkrete Objekt einen Kaufpreisfaktor über 30 hat und du keinen langen Zeithorizont mitbringst

- Deine Bonität gerade belastet ist und du sie in den nächsten Monaten verbessern kannst

Warten ist keine gute Strategie, wenn:

- Du auf den „perfekten Zins" wartest, der vielleicht nie kommt

- Du denkst, Preise fallen flächendeckend deutlich – das erwarten die meisten Marktexperten für 2026 nicht

- Du die Miete als „günstiger" empfindest, aber nicht gerechnet hast, was du an Vermögensaufbau verlierst

Was wir nach 25 Jahren immer wieder beobachten: Der richtige Zeitpunkt zum Kaufen ist fast nie der, auf den man gewartet hat. Er ist der, an dem die persönliche Situation stimmt und ein passendes Objekt verfügbar ist.

In unserer Beratungspraxis sehen wir häufig, dass Menschen die Entscheidung „jetzt oder warten" mit der Frage „ist der Markt günstig" verwechseln. Das sind zwei verschiedene Fragen. Die erste beantwortet der Markt nie – sie lässt sich nur persönlich beantworten.

Was uns Kunden in dieser Situation oft fragen: „Würden Sie selbst jetzt kaufen?" Unsere ehrliche Antwort: Wenn die persönliche Situation stimmt – Eigenkapital vorhanden, Einkommen stabil, Kaufpreisfaktor vertretbar, langer Zeithorizont – dann ja. Nicht weil der Markt perfekt ist. Sondern weil kein Markt jemals perfekt ist und Warten seinen Preis hat.

Als nach §34i GewO zugelassener Vermittler sind wir verpflichtet, alle Kosten transparent offenzulegen. Dazu gehört auch: Eine Kaufentscheidung auf Basis unrealistischer Erwartungen – „die Preise werden noch 20 % fallen" oder „die Zinsen gehen sicher auf 2 % zurück" – ist eine schlechte Entscheidung, egal wie der Markt sich entwickelt.

[fs-toc-h2] 6. FAQ – Häufige Fragen zum Immobilienkauf 2026

Lohnt sich 2026 noch der Kauf einer Immobilie?

Für die meisten Kaufinteressenten mit stabiler persönlicher Situation: ja. Die Zinsen liegen 2026 deutlich unter dem Höchststand von 2023, die Preise haben sich nach der Korrekturphase vielerorts stabilisiert. Entscheidender als der Marktzeitpunkt ist der Kaufpreisfaktor des konkreten Objekts, die eigene Eigenkapitalbasis und der geplante Zeithorizont. Wer 10+ Jahre plant, solide finanziert und ein Objekt mit Faktor unter 25 findet, hat 2026 gute Ausgangsbedingungen.

Werden die Immobilienpreise 2026 sinken?

Ein flächendeckender Preiseinbruch gilt unter Marktbeobachtern als unwahrscheinlich. Für den gesamtdeutschen Durchschnitt werden moderate Preissteigerungen von rund 2–3 % erwartet, insbesondere in gefragten Lagen. In strukturschwachen Regionen und bei energetisch schlechten Objekten kann es regional anders aussehen. Wer auf deutliche Preisrückgänge wartet, riskiert, dass steigende Zinsen den Preiseffekt überkompensieren.

Werden die Bauzinsen 2026 noch fallen?

Ein rasanter Rückgang der Bauzinsen unter 3 % gilt 2026 als unwahrscheinlich. Die EZB hat den Leitzins zuletzt unverändert gelassen, Inflations- und geopolitische Risiken halten den Aufwärtsdruck aufrecht. Kurzfristig rechnen Experten eher mit stabilen bis leicht steigenden Zinsen. Wer auf deutlich günstigere Finanzierungskosten wartet, kann lange warten – und zahlt in der Zwischenzeit Miete.

Was sollte ich vor dem Immobilienkauf 2026 berechnen?

Drei Kernrechnungen: erstens der Kaufpreisfaktor (Kaufpreis ÷ Jahresnettokaltmiete) – zeigt, ob das Objekt seinen Preis wert ist. Zweitens die Tragbarkeit der Rate (sollte max. 35–40 % des Nettoeinkommens betragen). Drittens die Kosten des Wartens – wie viel Miete zahlst du noch, während Preise und Zinsen möglicherweise steigen? Alle drei Zahlen zusammen ergeben ein klares Bild, das keine Marktprognose ersetzen kann.

Ist es besser zu mieten oder zu kaufen 2026?

Das hängt stark vom Kaufpreisfaktor in deiner Region ab. Bei Faktoren unter 25 ist Kaufen bei langem Zeithorizont fast immer attraktiver – du baust Vermögen auf statt Miete zu zahlen, die weg ist. Bei Faktoren über 30 (typisch in München, Hamburg, Frankfurt) ist die Rechnung enger und hängt stark vom Zeithorizont ab. Grundsätzlich gilt: Wer 15+ Jahre plant und die Finanzierung tragen kann, fährt mit Kaufen langfristig besser – weil im Alter keine Miete mehr fällig ist.

Hinweis: Dieser Ratgeber dient der allgemeinen Information und ersetzt keine individuelle Finanzierungsberatung. Alle Angaben zu Zinssätzen und Konditionen sind Richtwerte und können je nach persönlicher Bonität, Objektwert und Bankpartner abweichen. Stand: Mai 2026.

Jetzt deine persönliche Kaufentscheidung fundiert prüfen – kostenlos und unverbindlich

Du weißt jetzt, welche Fragen du beantworten musst. Der nächste Schritt: deine persönliche Situation konkret durchrechnen – Kaufpreisfaktor, Tragbarkeit, Eigenkapital, Finanzierungsoptionen.

bestebaufinanzierung.com bietet dir:

- Zugang zu über 600 Bankpartnern – für einen echten Marktvergleich, der deiner individuellen Situation gerecht wird

- 25+ Jahre Beratungserfahrung mit über 2.500 erfolgreich abgeschlossenen Finanzierungsprojekten

- Unabhängige Beratung, kostenlos und unverbindlich – keine Produktbindung, kein Verkaufsdruck

- Zugelassen nach §34i GewO – volle Transparenz über alle Konditionen und Kosten

Starte jetzt deine unverbindliche Anfrage und lass dich von unseren Experten aus Bottrop zeigen, ob und wie dein Immobilienkauf 2026 optimal strukturiert werden kann.

Finanzierung jetzt anfragen und Top–Konditionen sichern.

Ihr erster Schritt ins Eigenheim beginnt hier – und das ganz ohne Risiko. Unsere Finanzierungsanfrage ist völlig kostenlos und unverbindlich. Sie müssen sich keine Sorgen machen, denn wir sind an Ihrer Seite, um die beste Lösung für Ihre individuellen Bedürfnisse zu finden. Vertrauen Sie auf unsere Erfahrung und lassen Sie uns gemeinsam den Weg in Ihre finanzielle Zukunft gestalten. Jetzt starten und sorgenfrei beraten lassen!