Immobilie vermieten oder selbst bewohnen: Finanzielle Vor- und Nachteile im Vergleich

Die Entscheidung, ob du eine Immobilie vermieten oder selbst bewohnen solltest, ist komplexer als sie wirkt – und teurer, wenn du sie falsch triffst

Ob du deine Immobilie vermieten oder selbst bewohnen solltest, hängt von deinem Grenzsteuersatz, deiner Lebensphase und deiner Finanzierungssituation ab. Vermieter profitieren steuerlich mehr, Eigennutzer gewinnen an Sicherheit und Gestaltungsfreiheit. Pauschal richtig ist beides nicht.

Wer eine Immobilie kauft oder bereits besitzt, steht früher oder später vor dieser Frage: Soll ich einziehen – oder vermieten? Auf den ersten Blick klingt die Antwort einfach. Wer selbst einzieht, spart Miete. Wer vermietet, erzielt Einnahmen. Doch was finanziell wirklich mehr bringt, hängt von deutlich mehr Faktoren ab.

Aus über 2.500 begleiteten Finanzierungen wissen wir: Diese Entscheidung wird zu häufig aus dem Bauch heraus getroffen – ohne Steuerrechnung, ohne Renditekalkulation, ohne Blick auf die Finanzierungsstruktur. Das kostet über die Laufzeit nicht selten fünfstellige Beträge.

[fs-toc-h2]1. Die drei Szenarien – und welche Frage du dir wirklich stellen solltest

Viele denken bei diesem Thema in zwei Optionen: selbst einziehen oder vermieten. Tatsächlich gibt es drei relevante Szenarien, die sich finanziell grundlegend unterscheiden.

Szenario 1 – Eigennutzung: Du kaufst die Immobilie und ziehst selbst ein. Du sparst Miete, hast volle Gestaltungsfreiheit, aber kaum steuerliche Abzugsmöglichkeiten. Die Finanzierung läuft komplett aus eigener Tasche.

Szenario 2 – Vollvermietung: Du kaufst und vermietest komplett. Mieteinnahmen fließen in die Kreditrate, Zinsen und Abschreibungen sind steuerlich absetzbar. Du wohnst weiterhin zur Miete oder anderweitig.

Szenario 3 – Kaufen, vermieten, selbst zur Miete wohnen: Du bleibst Mieter, kaufst aber eine Wohnung als Kapitalanlage. Dieses dritte Szenario wird häufig unterschätzt – gerade in Regionen, wo Kaufpreise hoch und Mietrenditen stabil sind.

Was uns Kunden in dieser Situation oft fragen: „Soll ich nicht lieber direkt ins Eigenheim?" Die ehrliche Antwort: Kommt drauf an. Wer in München zur Miete wohnt und dort eine Wohnung für 800.000 € kaufen müsste, fährt mit einer Kapitalanlage in einer renditestarken Mittelstadt finanziell oft besser.

Die richtige Frage lautet also nicht „Vermieten oder selbst wohnen?", sondern: Welches Szenario passt zu meiner Lebensphase, meinem Einkommen und meinen langfristigen Zielen?

Lebensphase als entscheidender Filter

Ein 32-jähriger Single mit unsicherem Wohnort und hohem Einkommen profitiert steuerlich stark von der Vermietung – und braucht noch keine feste Heimat. Ein Paar Mitte 40 mit Kindern und stabilem Jobumfeld gewinnt durch Eigennutzung: Planungssicherheit, keine Mieterhöhungen, Gestaltungsfreiheit.

Beide Entscheidungen können richtig sein. Nur aus denselben Gründen getroffen, können beide falsch sein.

[fs-toc-h2]2. Steuerlicher Vergleich: Wer profitiert wie viel?

Das ist der Bereich, in dem die meisten Artikel oberflächlich bleiben. Deshalb rechnen wir es durch.

Eigennutzung: steuerlich fast neutral

Wer selbst einzieht, kann praktisch keine Kosten steuerlich geltend machen. Weder Darlehenszinsen noch Instandhaltung noch Abschreibung – all das bleibt steuerlich unberücksichtigt. Die einzige relevante Ausnahme: Handwerkerleistungen bis 6.000 € jährlich (20 % davon, also max. 1.200 € Steuerermäßigung, § 35a EStG).

Der Vorteil ist indirekt: Du zahlst keine Einkommensteuer auf die eingesparte Miete. Das klingt banal – ist aber relevant, wenn du stattdessen Mieteinnahmen versteuern müsstest.

Vermietung: steuerlich deutlich attraktiver

Als Vermieter kannst du folgende Posten vollständig als Werbungskosten (also einkommensmindernd) absetzen:

- Darlehenszinsen in voller Höhe

- AfA (Absetzung für Abnutzung): 2 % des Gebäudeanteils jährlich bei Altbauten, bis zu 5 % bei Neubauten ab 2023

- Hausverwaltung, Versicherungen, Instandhaltung, Grundsteuer

- Fahrtkosten zur Immobilie (0,30 € pro km, Stand 2026)

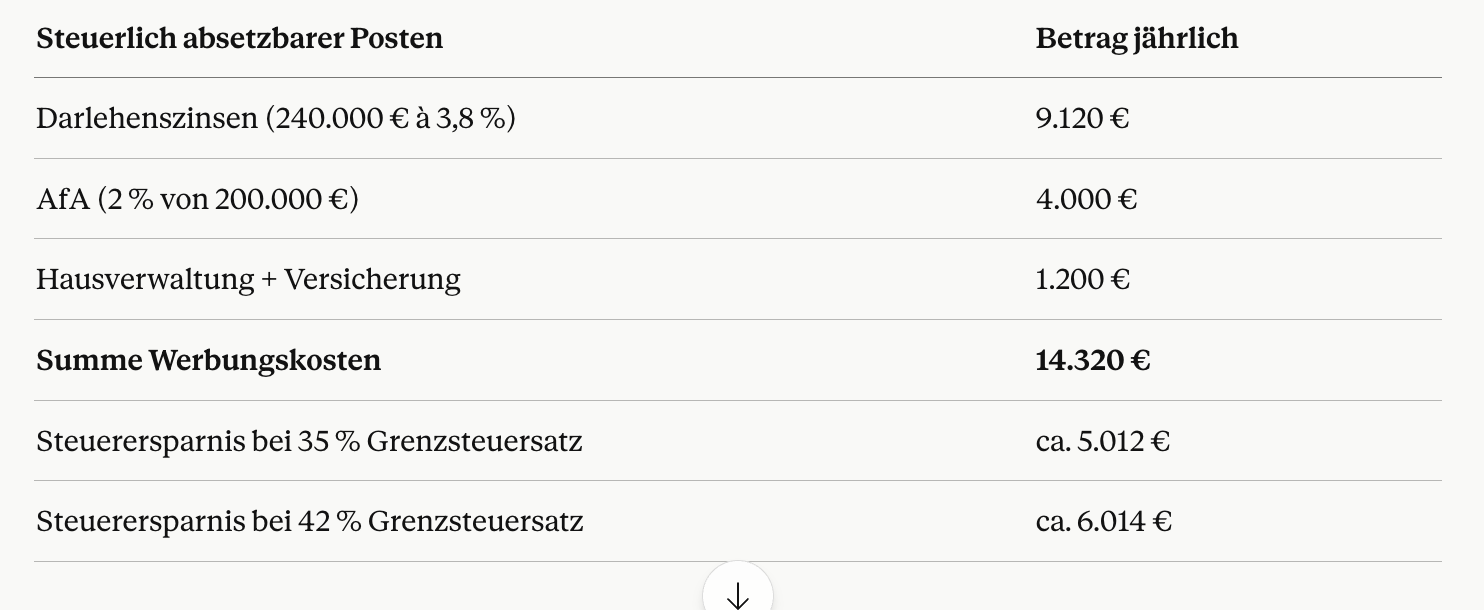

Konkretes Rechenbeispiel – Wohnung 300.000 €, Gebäudeanteil 200.000 €:

Der steuerliche Hebel ist erheblich – und wächst mit dem Einkommen. Wer wenig verdient und einen niedrigen Grenzsteuersatz hat, profitiert deutlich weniger von der Vermietung als jemand mit hohem Einkommen.

Als nach §34i GewO zugelassener Vermittler sind wir verpflichtet, alle relevanten Kosten transparent darzulegen – also auch: Die steuerlichen Vorteile der Vermietung können sich ändern. Gesetzliche Anpassungen bei AfA-Sätzen oder Werbungskostenregelungen sind in der Vergangenheit vorgekommen. Eine langfristige Planung sollte das einkalkulieren.

[fs-toc-h2]3. Finanzierungsunterschiede: Was kaum jemand weiß

Hier liegt ein Unterschied, der in der öffentlichen Diskussion fast nie auftaucht – und der direkt die monatliche Belastung beeinflusst.

Kapitalanlage-Darlehen sind oft teurer

Banken bewerten Kapitalanlage-Finanzierungen anders als Eigennutzer-Darlehen. Das Risiko gilt als höher – weil die Rückzahlung von Mieteinnahmen abhängt, die ausfallen können. Tatsächlich sind die Konditionen für das Darlehen im Regelfall teurer, wenn eine Immobilie vermietet und nicht selbst bewohnt wird, weil das Risiko für Zahlungsausfälle steigt. Baufi24

In der Praxis bedeutet das: Je nach Bank und Bonität können für Kapitalanlage-Finanzierungen Zinsaufschläge von 0,1 bis 0,4 Prozentpunkten gegenüber Eigennutzer-Konditionen anfallen. Bei einem Darlehen über 240.000 € und 0,3 % Aufschlag sind das rund 720 € mehr Zinsen im ersten Jahr.

Laut Marktdaten lag der Topzins für 10-jährige Zinsbindung Mitte April 2026 bei 3,69 % bis 3,79 %. Für Kapitalanleger mit guter Bonität sind Stand Mai 2026 Konditionen zwischen 3,8 % und 4,2 % realistisch – je nach Beleihungsauslauf, Objekt und Bankpartner. Dein individueller Zinssatz kann davon abweichen.

Tilgungsstrategie unterscheidet sich grundlegend

Beim Eigenheim empfehlen wir in der Regel eine Anfangstilgung von 2–3 %, um das Darlehen planvoll abzubauen und die Zinslast zu senken. Bei der Kapitalanlage denken wir anders: Eine niedrige Tilgung von 1,0–1,5 % hält den monatlichen Cashflow stabiler und lässt die abzugsfähigen Zinsen länger auf hohem Niveau – was den Steuervorteil verlängert.

Das klingt verlockend – hat aber einen Haken: Eine niedrige Tilgung bedeutet, dass du das Darlehen langsamer abbaust. Bei Zinsänderungen zur Anschlussfinanzierung bist du dann noch stärker exponiert. Aktuelle Konditionen für beide Szenarien kannst du direkt in unserem Baufinanzierungsrechner vergleichen.

Sandra M., 36, Unternehmensberaterin aus Köln, verdient 6.200 € netto monatlich, Grenzsteuersatz 42 %. Sie zahlt 1.400 € Kaltmiete für ihre aktuelle Wohnung und überlegt: Soll sie eine 3-Zimmer-Wohnung in Köln-Ehrenfeld für 480.000 € kaufen und selbst einziehen – oder eine kleinere Wohnung in Dortmund für 220.000 € kaufen und vermieten?

Option A – Eigennutzung Köln:Darlehen 384.000 € (80 % Beleihung), Zinssatz 3,75 %, Tilgung 2 %. Monatliche Rate: 1.840 €. Monatliche Ersparnis gegenüber Miete: ca. 1.400 € – die Rate liegt also 440 € über ihrer bisherigen Miete. Steuerlicher Vorteil: minimal.

Option B – Kapitalanlage Dortmund:Kaufpreis 220.000 €, Nebenkosten ca. 25.000 €, Eigenkapital 60.000 €. Darlehen 185.000 €, Zinssatz 3,95 %, Tilgung 1,5 %. Rate: ca. 836 €. Mieteinnahmen: 800 € kalt. Eigenanteil: ca. 36 €/Monat – plus Rücklagen. Steuerliche Ersparnis durch Zinsen + AfA (ca. 9.820 € Werbungskosten): rund 4.124 € jährlich bei 42 % Grenzsteuersatz.

Sandra bleibt in ihrer Mietwohnung und kauft die Kapitalanlage. Ihre effektive Jahresbelastung nach Steuer liegt bei unter 2.000 €. In Köln hätte sie 5.280 € Mehrbelastung pro Jahr gegenüber ihrer bisherigen Miete.

Richtig oder falsch? Kommt auf die Lebensplanung an. Sandra plant, in drei Jahren mit ihrem Partner zusammenzuziehen – da ist Flexibilität wichtiger als ein festes Eigenheim.

[fs-toc-h2]4. Nutzungswechsel: Was steuerlich passiert, wenn du die Pläne änderst

Wer heute vermietet und später selbst einziehen möchte – oder umgekehrt –, muss einige steuerliche Regeln kennen.

Von Vermietung zu Eigennutzung

Du kannst jederzeit selbst einziehen – wenn kein Mieter im Objekt ist oder du berechtigt Eigenbedarf anmeldest. Steuerlich relevant: Sobald du selbst einziehst, enden die Werbungskosten (Zinsen, AfA) sofort. Bereits laufende Abschreibungsjahre entfallen für die Zeit der Eigennutzung vollständig.

Außerdem wichtig: Die 10-Jahres-Spekulationsfrist (der Zeitraum, nach dem ein Verkauf steuerfrei ist) gilt bei Eigennutzung anders. Laut § 23 Abs. 1 Satz 1 Nr. 1 EStG ist ein Verkauf auch vor Ablauf der 10 Jahre steuerfrei, wenn du die Immobilie im Jahr des Verkaufs und in den beiden vorangegangenen Jahren selbst bewohnt hast.

Von Eigennutzung zu Vermietung

Wer auszieht und vermietet, kann ab sofort Zinsen und AfA absetzen. Die AfA beginnt jedoch nicht neu – sie richtet sich nach dem ursprünglichen Kaufpreis und dem Anschaffungsjahr.

Bei ca. 30 % unserer Anfragen stellen wir fest, dass Kunden genau diese Wechselszenarien nicht durchdacht haben – und dann steuerlich unvorbereitet dastehen. Ein Steuerberater sollte spätestens bei einem geplanten Nutzungswechsel eingebunden werden.

[fs-toc-h2]5. Wann Eigennutzung finanziell sinnvoller ist – und wann nicht

Eine pauschale Antwort gibt es nicht. Was wir nach 25 Jahren immer wieder beobachten: Es gibt aber klare Indikatoren, die in eine Richtung zeigen.

Eigennutzung ist tendenziell sinnvoller, wenn:

- Du in einer Region kaufst, wo Kaufpreisfaktoren unter 25 liegen (Jahresmiete × 25 = Kaufpreis)

- Dein Grenzsteuersatz unter 30 % liegt – der steuerliche Vorteil der Vermietung fällt dann geringer aus

- Du langfristig ortsgebunden bist und keine Flexibilität benötigst

- Die eingesparte Miete die Kreditrate annähernd deckt

Vermietung ist tendenziell sinnvoller, wenn:

- Du ein hohes Einkommen mit entsprechendem Grenzsteuersatz hast (35 % oder mehr)

- Die Nettorendite nach Kosten mindestens 2,5–3 % beträgt

- Du flexibel bleiben möchtest – beruflich oder privat

- Du ein weiteres Objekt als Kapitalanlage neben einem bestehenden Eigenheim kaufst

Beide Wege können zur Altersvorsorge taugen. Der Eigennutzer zahlt im Alter keine Miete. Der Vermieter erhält Mieteinnahmen. Das Statistischen Bundesamt weist aus, dass Eigentümer im Alter durchschnittlich rund 500 € monatlich weniger für Wohnen ausgeben als vergleichbare Mieter – ein erheblicher Vorteil in der Rentenphase.

In unserer Beratungspraxis sehen wir häufig, dass die Entscheidung „vermieten oder selbst einziehen" ohne Steuerberechnung getroffen wird. Das ist, als würde man eine Gehaltsverhandlung führen, ohne zu wissen, was man netto davon hat.

Unser Rat: Lass dir vor der Entscheidung drei Dinge konkret ausrechnen – erstens deinen Grenzsteuersatz und die daraus resultierende Steuerersparnis bei Vermietung, zweitens die Nettorendite des Objekts nach allen Kosten, und drittens den Zinsunterschied zwischen Eigennutzer- und Kapitalanlage-Darlehen. Erst wenn du diese drei Zahlen kennst, kannst du seriös entscheiden.

Nutze unsere aktuellen Bauzinsen als erste Orientierung – und komm dann in die Beratung. Über 600 Bankpartner zu vergleichen macht einen messbaren Unterschied, gerade wenn du als Kapitalanleger einen möglichen Zinsaufschlag minimieren möchtest

[fs-toc-h2]6. FAQ – Häufige Fragen zu Vermieten oder selbst bewohnen

Lohnt es sich, eine Wohnung zu kaufen und zu vermieten statt selbst einzuziehen?

Das hängt vor allem von deinem Grenzsteuersatz und der Mietrendite des Objekts ab. Wer 42 % Einkommensteuer zahlt, profitiert von erheblichen steuerlichen Abzügen bei der Vermietung – Zinsen, AfA und Betriebskosten mindern das zu versteuernde Einkommen direkt. Wer einen niedrigen Steuersatz hat, gewinnt durch Eigennutzung oft mehr. Eine pauschale Antwort gibt es nicht – eine individuelle Kalkulation aber schon.

Welche steuerlichen Vorteile habe ich als Vermieter gegenüber einem Eigennutzer?

Als Vermieter kannst du Darlehenszinsen vollständig als Werbungskosten absetzen, das Gebäude abschreiben (2 % p.a. bei Altbau, bis zu 5 % bei Neubau seit 2023), Instandhaltung, Versicherungen und Verwaltungskosten abziehen – und nach 10 Jahren Haltedauer steuerfrei verkaufen. Als Eigennutzer hast du praktisch keine dieser Möglichkeiten. Der einzige steuerliche Hebel sind Handwerkerleistungen nach § 35a EStG – mit maximal 1.200 € Steuerermäßigung pro Jahr.

Kann ich meine vermietete Wohnung später selbst bewohnen?

Ja – entweder nach Ablauf des Mietvertrags oder durch eine Eigenbedarfskündigung, wenn du die Wohnung selbst oder für nahe Angehörige benötigst. Dabei gelten gesetzliche Fristen und Begründungspflichten. Steuerlich endet der Werbungskostenabzug mit dem Tag des Eigeneinzugs. Wenn du planst, die Wohnung später selbst zu nutzen, sollte das von Anfang an Teil deiner Strategie sein – auch mit Blick auf die Spekulationsfrist.

Wie unterscheiden sich die Finanzierungskonditionen bei Eigennutzung und Vermietung?

Banken stufen Kapitalanlage-Darlehen als risikoreicher ein als Eigennutzer-Finanzierungen, weil die Rückzahlung von Mieteinnahmen abhängt. Je nach Bank und Bonität können Zinsaufschläge von 0,1 bis 0,4 Prozentpunkten anfallen. Bei einem Darlehen über 200.000 € bedeutet das bis zu 800 € mehr Zinslast im ersten Jahr. Ein Vergleich über möglichst viele Bankpartner lohnt sich daher besonders – die Spreizung zwischen Angeboten ist bei Kapitalanlage-Finanzierungen oft größer als beim Eigenheim.

Wann ist Eigennutzung finanziell sinnvoller als Vermietung?

Eigennutzung rechnet sich tendenziell besser, wenn der Kaufpreisfaktor unter 25 liegt, du langfristig ortsgebunden bist und dein Grenzsteuersatz unter 30 % liegt. Dann fällt der steuerliche Vorteil der Vermietung geringer aus, während du mit Eigennutzung Miete sparst und gleichzeitig Vermögen aufbaust. Auch wenn die Mietrendite nach Kosten unter 2,5 % liegt, ist Eigennutzung meist die bessere Wahl – sofern die Immobilie zu deiner Lebenssituation passt.

Hinweis: Dieser Ratgeber dient der allgemeinen Information und ersetzt keine individuelle Finanzierungsberatung. Alle Angaben zu Zinssätzen und Konditionen sind Richtwerte und können je nach persönlicher Bonität, Objektwert und Bankpartner abweichen. Stand: Mai 2026.

Jetzt deine Finanzierung vergleichen – kostenlos und unverbindlich

Die Entscheidung zwischen Vermieten und Eigennutzung ist eine der folgenreichsten finanziellen Weichenstellungen, die du als Immobilienkäufer treffen kannst. Sie hängt von deiner Steuerstruktur, deiner Lebensplanung und – ganz konkret – von den Konditionen deiner Finanzierung ab.

bestebaufinanzierung.com bietet dir:

- Zugang zu über 600 Bankpartnern – für einen echten Marktvergleich, ob Eigennutzung oder Kapitalanlage

- 25+ Jahre Beratungserfahrung mit über 2.500 erfolgreich abgeschlossenen Finanzierungsprojekten

- Unabhängige Beratung, kostenlos und unverbindlich – keine Produktbindung, kein Verkaufsdruck

- Zugelassen nach §34i GewO – volle Transparenz über alle Konditionen und Kosten

Starte jetzt deine unverbindliche Anfrage und lass dich von unseren Experten aus Bottrop dabei unterstützen, die richtige Entscheidung für deine individuelle Situation zu treffen.

Finanzierung jetzt anfragen und Top–Konditionen sichern.

Ihr erster Schritt ins Eigenheim beginnt hier – und das ganz ohne Risiko. Unsere Finanzierungsanfrage ist völlig kostenlos und unverbindlich. Sie müssen sich keine Sorgen machen, denn wir sind an Ihrer Seite, um die beste Lösung für Ihre individuellen Bedürfnisse zu finden. Vertrauen Sie auf unsere Erfahrung und lassen Sie uns gemeinsam den Weg in Ihre finanzielle Zukunft gestalten. Jetzt starten und sorgenfrei beraten lassen!