Schufa-Auskunft: Welche Rolle spielt dein Score bei der Baufinanzierung?

So beeinflusst deine Bonität die Kreditvergabe und Zinshöhe

Die Schufa-Auskunft ist der Schlüssel zu deiner Baufinanzierung – doch viele unterschätzen ihre Bedeutung. Dein Schufa-Score entscheidet nicht nur darüber, ob du überhaupt einen Immobilienkredit bekommst, sondern auch zu welchen Konditionen. Ein guter Score spart dir über die Laufzeit oft zehntausende Euro an Zinsen. In diesem umfassenden Ratgeber erfährst du, wie die Schufa funktioniert, welcher Score für eine Baufinanzierung nötig ist und wie du deine Bonität systematisch verbessern kannst.

[fs-toc-h2]1. Was ist die Schufa und welche Daten werden gespeichert?

Die Schufa (Schutzgemeinschaft für allgemeine Kreditsicherung) ist Deutschlands größte Wirtschaftsauskunftei und wurde bereits 1927 gegründet. Sie sammelt Daten über die Kreditwürdigkeit von über 68 Millionen Privatpersonen in Deutschland und berechnet daraus individuelle Bonitätsscores. Banken nutzen diese Scores, um bei der Baufinanzierung das Ausfallrisiko einzuschätzen.

Wie funktioniert die Schufa?

Die Schufa arbeitet als privatwirtschaftliches Unternehmen und sammelt Informationen über dein Zahlungsverhalten von verschiedenen Vertragspartnern. Zu diesen Partnern gehören Banken, Sparkassen, Kreditkartengesellschaften, Leasingunternehmen, Telekommunikationsunternehmen, Versandhändler und viele mehr. Insgesamt sind über 10.000 Unternehmen Vertragspartner der Schufa.

Das Prinzip ist einfach: Die Vertragspartner melden positive und negative Informationen über deine Geschäftsbeziehungen an die Schufa. Diese wertet die Daten aus und berechnet daraus Wahrscheinlichkeitswerte – die sogenannten Scores –, die Auskunft darüber geben, wie zuverlässig du voraussichtlich deinen Zahlungsverpflichtungen nachkommst.

Welche Daten speichert die Schufa über dich?

Die Schufa sammelt verschiedene Kategorien von Daten, allerdings nicht so viele, wie oft vermutet wird:

Personenbezogene Daten zur Identifikation:

- Vor- und Nachname

- Geburtsdatum und Geburtsort

- Aktuelle und frühere Anschriften

- Frühere Namen (z.B. nach Heirat)

Informationen zu Verträgen und Konten:

- Girokonten und deren Anzahl

- Kreditkarten

- Ratenkredite und Baufinanzierungen

- Leasingverträge

- Handyverträge

- Bestellungen auf Rechnung oder Ratenkauf

Zahlungsverhalten:

- Vertragsgemäße Abwicklung von Krediten

- Pünktliche oder verspätete Zahlungen

- Mahnverfahren und Inkassofälle

Öffentliche Verzeichnisse:

- Daten aus Schuldnerverzeichnissen

- Eidesstattliche Versicherungen

- Insolvenzen

Was die Schufa NICHT speichert:

- Dein Einkommen oder Gehalt

- Vermögenswerte wie Immobilien oder Aktien

- Familienstand oder Kinderzahl

- Arbeitgeber oder Beruf

- Nationalität oder Religion

- Einkäufe oder Kontostände

Einmal jährlich hast du Anspruch auf eine kostenlose Selbstauskunft nach Art. 15 DSGVO (Datenschutz-Grundverordnung). Diese sogenannte Datenkopie zeigt dir alle über dich gespeicherten Daten und deinen aktuellen Score. Du kannst sie direkt bei der Schufa beantragen. Die Zustellung erfolgt per Post und dauert etwa 2-4 Wochen. Wenn du die Auskunft für einen Vermieter oder die Bank benötigst, brauchst du die kostenpflichtige Schufa-BonitätsAuskunft (ca. 29,95 Euro), die einen Verifizierungscode enthält und sofort online verfügbar ist.

Wie lange werden Schufa-Einträge gespeichert?

Die Speicherdauer hängt von der Art des Eintrags ab:

- Positive Einträge (laufende Verträge): Solange das Vertragsverhältnis besteht plus drei Jahre

- Erledigte Kredite: Drei Jahre nach vollständiger Rückzahlung

- Negative Einträge: Drei Jahre nach Erledigung der Forderung (Taggenau-Löschung zum Ende des dritten Kalenderjahres)

- Anfragen von Banken: Ein Jahr (Kreditanfragen sichtbar für Dritte nur 10 Tage, Konditionsanfragen sind sofort nur für dich sichtbar)

- Insolvenzverfahren: Drei Jahre nach Aufhebung des Verfahrens

Tipp: Überprüfe regelmäßig deine Schufa-Auskunft auf veraltete oder fehlerhafte Einträge. Besonders nach Begleichung von Forderungen solltest du kontrollieren, ob diese als "erledigt" markiert wurden. Falsche oder veraltete Einträge kannst du direkt bei der Schufa zur Löschung oder Korrektur melden.

[fs-toc-h2]2. Wie funktioniert der Schufa-Score und was bedeuten die Werte?

Der Schufa-Score ist eine dreistellige Zahl zwischen 0 und 100 Prozent, die deine Kreditwürdigkeit widerspiegelt. Je höher der Wert, desto geringer ist aus Sicht der Schufa die Wahrscheinlichkeit, dass du einen Kredit nicht zurückzahlen kannst.

Basisscore vs. Branchenscore – was ist der Unterschied?

Die Schufa berechnet nicht nur einen einzigen Score, sondern verschiedene Scores für unterschiedliche Zwecke:

Der Basisscore:

- Wird alle drei Monate neu berechnet

- Liegt zwischen 0 und 100 Prozent

- Ist branchenunabhängig und gibt eine allgemeine Einschätzung deiner Bonität

- Dieser Wert steht in deiner kostenlosen Selbstauskunft

Die Branchenscores:

- Werden speziell für verschiedene Branchen berechnet

- Gibt es unter anderem für Banken, Versandhandel, Telekommunikation

- Der für Baufinanzierungen relevante Score heißt "Branchenscore Hypothekargeschäft"

- Wird in Risikoklassen von A bis P eingeteilt (ähnlich wie Schulnoten)

- Ist meist genauer als der Basisscore, da branchenspezifische Faktoren berücksichtigt werden

Wichtig: Banken nutzen bei der Baufinanzierung in erster Linie den Branchenscore für Hypothekargeschäfte, nicht den allgemeinen Basisscore. Dieser ist nur für dich in der Selbstauskunft sichtbar und gibt dir eine Orientierung.

Bewertung des Basisscore:

Für eine Baufinanzierung solltest du idealerweise einen Basisscore von mindestens 95 Prozent haben. Banken mit strengen Vergaberichtlinien lehnen Anträge bereits ab einem Score von unter 95 Prozent ab. Manche Institute sind kulanter und finanzieren auch bei Scores ab 90 Prozent – allerdings meist zu deutlich höheren Zinsen.

Was beeinflusst deinen Schufa-Score?

Die genaue Berechnungsformel der Schufa ist ein Geschäftsgeheimnis und wird nicht offengelegt. Bekannt ist jedoch, welche Faktoren grundsätzlich in die Bewertung einfließen:

Positive Faktoren:

- Lange, stabile Geschäftsbeziehungen zu Banken

- Vertragsgemäß abgewickelte Kredite

- Pünktliche Zahlung aller Rechnungen

- Niedriger Kreditrahmen bei Kreditkarten

- Wenige Kreditanfragen

- Lange Wohndauer am gleichen Ort

Negative Faktoren:

- Zahlungsverzug und Mahnverfahren

- Nicht bezahlte Rechnungen

- Gekündigte Kredite

- Insolvenzen und eidesstattliche Versicherungen

- Viele Kreditanfragen in kurzer Zeit

- Häufige Konto- oder Kartenwechsel

- Vollständige Ausnutzung von Kreditlinien

Hinweis: Die Schufa nutzt statistische Verfahren und bewertet auch demografische Faktoren wie deine Wohngegend (sogenanntes Geo-Scoring). Das ist umstritten und wurde vom Europäischen Gerichtshof 2023 kritisiert – der Score darf nicht die "maßgebliche" Rolle bei Kreditentscheidungen spielen.

[fs-toc-h2]3. Welche Rolle spielt die Schufa bei der Baufinanzierung?

Die Schufa-Auskunft ist bei jeder Baufinanzierung ein zentraler Bestandteil der Bonitätsprüfung. Banken sind gesetzlich verpflichtet, vor der Kreditvergabe die Kreditwürdigkeit ihrer Kunden zu prüfen – und die Schufa-Auskunft ist dabei das wichtigste Instrument.

Warum ist die Schufa bei Immobilienkrediten so wichtig?

Bei einer Baufinanzierung geht es um sehr hohe Kreditsummen – oft 200.000 Euro, 300.000 Euro oder mehr – die über 20, 25 oder sogar 30 Jahre zurückgezahlt werden müssen. Für die Bank ist das ein enormes Risiko. Sie muss sicherstellen, dass du über diesen langen Zeitraum zuverlässig deine Raten zahlst.

Die Schufa-Auskunft gibt der Bank einen schnellen und standardisierten Überblick über dein bisheriges Zahlungsverhalten. Statt aufwändig selbst Informationen zu sammeln, kann die Bank mit einem Blick auf deinen Schufa-Score einschätzen, wie hoch das Ausfallrisiko bei dir ist.

Mehr Informationen zur Bonitätsprüfung bei der Baufinanzierung findest du in unserem Ratgeber zur Baufinanzierung, wo wir alle Aspekte der Kreditvergabe detailliert erklären.

Welcher Schufa-Score ist für eine Baufinanzierung nötig?

Die Anforderungen unterscheiden sich von Bank zu Bank erheblich. Es gibt keine einheitliche Grenze, ab der eine Baufinanzierung möglich oder unmöglich ist. Aus der Praxis wissen wir:

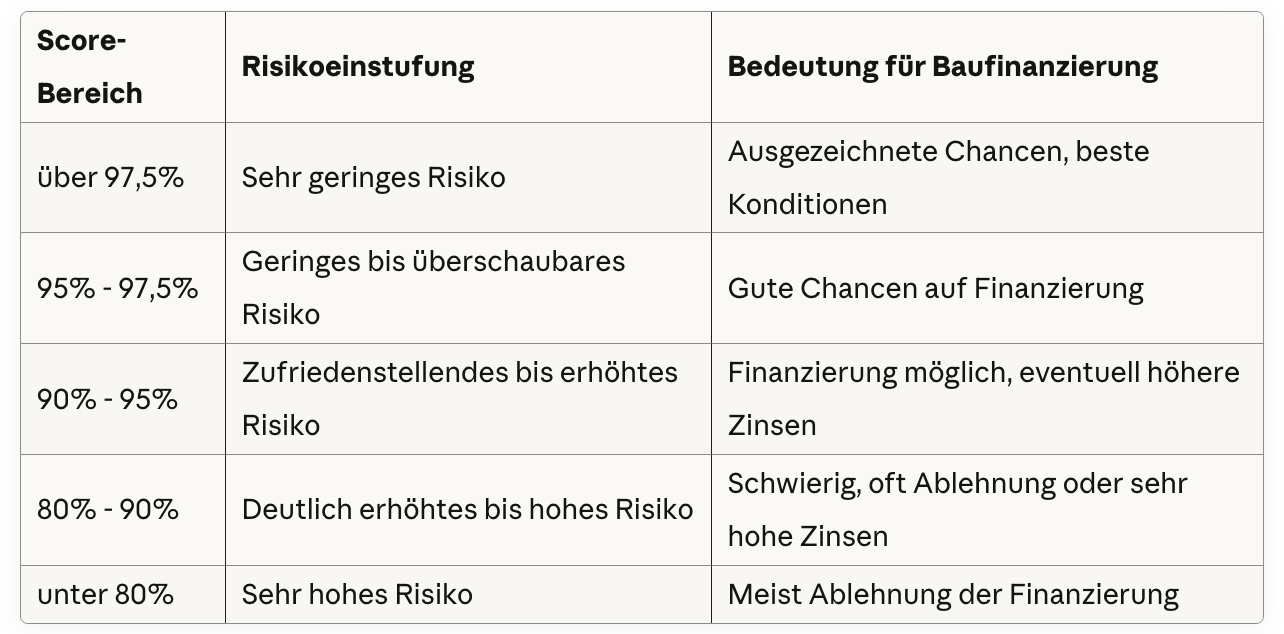

Basisscore über 97,5 Prozent:

- Beste Voraussetzungen für eine Finanzierungszusage

- Zugang zu den günstigsten Zinsen

- Auch Vollfinanzierungen (100 Prozent oder mehr) möglich

- Große Auswahl an Banken

Basisscore 95-97,5 Prozent:

- Gute Chancen auf Finanzierung

- Zinsen meist marktüblich

- Die meisten Banken akzeptieren diesen Score

- Mindestens 10-20 Prozent Eigenkapital empfohlen

Basisscore 90-95 Prozent:

- Finanzierung wird schwieriger

- Höhere Zinsen (oft 0,2-0,5 Prozentpunkte mehr)

- Nicht alle Banken vergeben Kredite in diesem Bereich

- Höheres Eigenkapital erforderlich (mindestens 20-30 Prozent)

- Kürzere Zinsbindungen (oft nur 5 Jahre)

Basisscore unter 90 Prozent:

- Sehr schwierig, eine Finanzierung zu bekommen

- Die meisten klassischen Banken lehnen ab

- Falls doch Zusage: deutlich höhere Zinsen

- Sehr hohe Eigenkapitalanforderungen

Auch mit einem niedrigeren Schufa-Score ist eine Baufinanzierung nicht unmöglich. Entscheidend sind die Gesamtumstände: Hohes, sicheres Einkommen, viel Eigenkapital (40 Prozent oder mehr), zusätzliche Sicherheiten oder ein solventer Bürge können einen schlechteren Score ausgleichen. Wichtig ist auch die Art des negativen Eintrags – eine erledigte kleine Forderung wiegt weniger schwer als eine Insolvenz. Mit unserem Zugang zu über 600 Banken finden wir auch für schwierigere Fälle Lösungen. Stelle jetzt deine kostenlose Finanzierungsanfrage und lass dich individuell beraten.

Wie beeinflusst der Schufa-Score deine Zinsen?

Der Zusammenhang zwischen Schufa-Score und Zinshöhe ist erheblich. Banken kalkulieren das höhere Ausfallrisiko bei niedrigeren Scores in die Zinsen ein. Hier ein Beispiel:

Beispielrechnung bei 300.000 Euro Darlehen, 25 Jahre Zinsbindung:

- Schufa-Score über 97 Prozent: 3,4% Zinsen → Gesamtzinskosten ca. 147.000 Euro

- Schufa-Score 92 Prozent: 3,9% Zinsen → Gesamtzinskosten ca. 171.000 Euro

- Differenz: 24.000 Euro Mehrkosten über 25 Jahre

Ein schlechterer Schufa-Score kann dich also über die Kreditlaufzeit zehntausende Euro kosten. Deshalb lohnt es sich, vor der Beantragung einer Baufinanzierung aktiv an der Verbesserung deines Scores zu arbeiten.

Um verschiedene Szenarien und Zinsentwicklungen durchzurechnen, nutze unseren Baufinanzierungsrechner und kalkuliere deine monatliche Belastung individuell.

Konditionsanfrage vs. Kreditanfrage – der entscheidende Unterschied

Einer der häufigsten Fehler bei der Baufinanzierung: Du stellst Anfragen bei mehreren Banken und mit jeder Anfrage verschlechtert sich dein Schufa-Score. Das Problem liegt in der Art der Anfrage:

Konditionsanfrage (schufa-neutral):

- Dient dem unverbindlichen Angebotsvergleich

- Wird bei der Schufa gespeichert, aber nur für dich sichtbar

- Hat KEINEN Einfluss auf deinen Score

- Wird nach 12 Monaten automatisch gelöscht

- So sollten Finanzierungsanfragen immer gestellt werden

Kreditanfrage (schufa-relevant):

- Wird gestellt, wenn du einen Kredit verbindlich beantragst

- Ist für andere Banken 10 Tage lang sichtbar

- Viele Kreditanfragen in kurzer Zeit verschlechtern deinen Score

- Die Schufa interpretiert dies als "Person bekommt nirgends einen Kredit"

- Wird nach 12 Monaten gelöscht

Achtung: Leider machen viele Banken hier Fehler und stellen fälschlicherweise eine Kreditanfrage statt einer Konditionsanfrage. Laut Stiftung Warentest passiert das bei jedem dritten Kunden. Das kann fatale Folgen haben – dein Score sinkt und bei der nächsten Bank bekommst du schlechtere Konditionen oder eine Ablehnung.

Tipp: Achte darauf, dass dein Finanzierungsberater explizit eine "Konditionsanfrage" stellt. Bei bestebaufinanzierung.com garantieren wir dir, dass alle unsere Partnerbanken ausschließlich schufa-neutrale Konditionsanfragen stellen, bis du dich verbindlich für ein Angebot entscheidest.

[fs-toc-h2]4. Wie kannst du deinen Schufa-Score verbessern?

Die gute Nachricht: Du kannst aktiv an der Verbesserung deines Schufa-Scores arbeiten. Allerdings geschieht das nicht über Nacht – der Score wird nur alle drei Monate neu berechnet, und manche Maßnahmen brauchen Zeit, um sich auszuwirken.

Kurzfristige Maßnahmen (wirken in 3-6 Monaten)

1. Schufa-Auskunft prüfen und Fehler korrigieren

Fordere deine kostenlose Selbstauskunft an und prüfe alle Einträge genau auf Richtigkeit und Aktualität. Häufige Fehler sind:

- Bereits bezahlte Forderungen, die noch als offen geführt werden

- Veraltete Einträge, die hätten gelöscht werden müssen

- Doppelte Einträge für dieselbe Forderung

- Konten oder Kreditkarten, die bereits gekündigt wurden

Wenn du Fehler findest, kannst du direkt bei der Schufa einen Antrag auf Korrektur oder Löschung stellen. Die Schufa ist verpflichtet, unrichtige oder unzulässige Daten zu löschen. Bei Streitfällen solltest du den betreffenden Vertragspartner (z.B. das Unternehmen, das die Forderung gemeldet hat) kontaktieren und um eine Korrekturmeldung an die Schufa bitten.

2. Offene Forderungen sofort begleichen

Wenn du noch offene Forderungen oder Mahnungen hast, bezahle diese umgehend. Nach der Begleichung werden sie als "erledigt" markiert, was deinen Score verbessert. Wichtig: Auch erledigte negative Einträge bleiben noch drei Jahre gespeichert, wirken sich aber deutlich weniger negativ aus als offene Forderungen.

3. Ungenutzte Konten und Kreditkarten kündigen

Zu viele Girokonten und Kreditkarten können sich negativ auf deinen Score auswirken. Die Schufa interpretiert dies als potenzielle finanzielle Instabilität. Ideal sind:

- Ein bis zwei Girokonten (z.B. Privat und Geschäftlich)

- Maximal zwei Kreditkarten

Kündige alle ungenutzten Konten und Karten schriftlich und lass dir die Kündigungsbestätigung geben. Wichtig: Behalte dein ältestes Konto – lange Geschäftsbeziehungen wirken sich positiv aus.

4. Dispokredite und Kreditkarten nicht voll ausschöpfen

Wenn du deinen Dispokredit oder deine Kreditkarte regelmäßig bis ans Limit nutzt, wertet die Schufa dies negativ. Das gilt als Zeichen für finanzielle Engpässe. Nutze diese Kreditlinien maximal zu 30 Prozent, idealerweise gar nicht.

Mittelfristige Strategien (wirken in 6-12 Monaten)

5. Alle Rechnungen pünktlich bezahlen

Das klingt selbstverständlich, ist aber der wichtigste Faktor für einen guten Score. Richte Daueraufträge und Lastschriftverfahren ein, um keine Zahlungen zu vergessen. Bevor ein Unternehmen einen negativen Eintrag an die Schufa melden darf, muss es dich in der Regel zweimal mahnen und auf den drohenden Schufa-Eintrag hinweisen.

6. Kleinere Kredite vollständig tilgen

Wenn du mehrere kleinere Ratenkredite oder Finanzierungen laufen hast (z.B. für Elektronik, Möbel, Auto), solltest du diese nach Möglichkeit zurückzahlen. Viele parallele Kreditverpflichtungen verschlechtern deinen Score, da sie als höheres Risiko eingestuft werden.

7. Kontenwechsel vermeiden

Häufige Wechsel der Bankverbindung werden von der Schufa negativ bewertet, da sie als Versuch interpretiert werden könnten, Gläubigern das Eintreiben von Forderungen zu erschweren. Bleibe bei deiner Bank und deinem Wohnort, wenn möglich.

8. Nur Konditionsanfragen stellen, keine Kreditanfragen

Wenn du Kreditangebote vergleichst, achte darauf, dass nur Konditionsanfragen gestellt werden. Diese sind schufa-neutral und verschlechtern deinen Score nicht. Vermeide es, bei vielen Banken parallel "echte" Kreditanträge zu stellen.

Langfristige Maßnahmen (wirken in 12-36 Monaten)

9. Stabile Verhältnisse aufbauen

Je länger du am selben Wohnort lebst und dieselbe Bank nutzt, desto positiver wirkt sich das auf deinen Score aus. Diese Faktoren zeigen Stabilität und Verlässlichkeit.

10. Positive Schufa-Historie aufbauen

Wenn du bisher wenig Geschäftsbeziehungen hattest (z.B. als junger Mensch oder nach Umzug aus dem Ausland), solltest du dir eine positive Schufa-Historie aufbauen:

- Schließe ein Girokonto ab und nutze es regelmäßig

- Wickle kleinere Käufe auf Rechnung ab und bezahle pünktlich

- Nach 1-2 Jahren kannst du einen kleinen Ratenkredit aufnehmen und vertragsgemäß zurückzahlen

11. Negative Einträge aussitzen

Negative Einträge werden nach drei Jahren (ab Erledigung der Forderung) automatisch gelöscht. In manchen Fällen kann es sinnvoll sein, einfach zu warten und in der Zwischenzeit durch positives Zahlungsverhalten den Score zu verbessern.

Wenn du eine Baufinanzierung planst und unsicher bist, wie dein Schufa-Score deine Chancen beeinflusst, lass dich von uns beraten. Ausführliche Informationen zu allen Aspekten der Finanzierung findest du in unserem Ratgeber zur Baufinanzierung.

Hinweis: Ein verbesserter Schufa-Score ist kein Freifahrtschein für unbegrenztes Schuldenmachen. Die nachhaltige Verbesserung deiner finanziellen Situation sollte immer das Ziel sein – der bessere Score ist dann die logische Folge.

[fs-toc-h2]5. FAQ – Häufige Fragen zur Schufa-Auskunft bei Baufinanzierung

Wie kann ich meinen Schufa-Score verbessern für eine Baufinanzierung?

Die effektivsten Maßnahmen sind: Fordere deine kostenlose Selbstauskunft an und korrigiere Fehler. Bezahle alle offenen Forderungen sofort. Kündige ungenutzte Konten und Kreditkarten (maximal 2 behalten). Zahle alle Rechnungen künftig pünktlich. Tilge kleinere Kredite vollständig. Nutze Dispokredite und Kreditkarten nur minimal (maximal 30% der Kreditlinie). Vermeide Kreditanfragen – stelle nur Konditionsanfragen. Der Score wird alle drei Monate neu berechnet, erste Verbesserungen sind also nach 3-6 Monaten sichtbar. Plane mindestens 6-12 Monate Vorlauf ein, bevor du eine Baufinanzierung beantragst.

Welcher Schufa-Score ist gut für einen Immobilienkredit?

Für eine Baufinanzierung solltest du idealerweise einen Basisscore von mindestens 95 Prozent haben. Werte über 97,5 Prozent gelten als sehr gut und geben dir Zugang zu den besten Konditionen. Beim Branchenscore für Hypothekargeschäfte solltest du in den Risikoklassen A, B oder C liegen. Banken mit strengeren Vergaberichtlinien lehnen bereits ab 95 Prozent ab. Mit Scores zwischen 90-95 Prozent wird es schwieriger und teurer – du musst mit Zinsaufschlägen von 0,2-0,5 Prozentpunkten rechnen. Bei Scores unter 90 Prozent lehnen die meisten Banken ab, es sei denn, du hast sehr hohes Eigenkapital (über 40%) oder zusätzliche Sicherheiten.

Kann ich eine Baufinanzierung trotz negativer Schufa bekommen?

Ja, eine Baufinanzierung trotz negativer Schufa ist möglich, aber deutlich schwieriger. Entscheidend sind die Gesamtumstände: Die Art des negativen Eintrags (eine erledigte kleine Forderung ist weniger problematisch als eine Insolvenz), die Höhe deines Eigenkapitals (mindestens 30-40 Prozent), die Stabilität und Höhe deines Einkommens und ob du zusätzliche Sicherheiten oder einen solventen Bürgen stellen kannst. Jede Bank hat unterschiedliche Vergabekriterien – was bei einer Bank abgelehnt wird, kann bei einer anderen funktionieren. Mit unserem Zugang zu über 600 Banken finden wir auch für schwierige Fälle oft eine Lösung. Rechne aber mit höheren Zinsen und strengeren Konditionen.

Wie oft kann ich kostenlos eine Schufa-Auskunft beantragen?

Du hast nach Art. 15 DSGVO das Recht auf eine kostenlose Selbstauskunft pro Jahr. Diese enthält alle über dich gespeicherten Daten und deinen aktuellen Score. Die Beantragung erfolgt direkt über die Schufa-Website im Bereich "Datenkopie nach Art. 15 DSGVO". Die Auskunft wird per Post versendet und kommt nach etwa 2-4 Wochen. Wichtig: Diese kostenlose Auskunft ist NICHT für die Vorlage bei Vermietern oder Banken geeignet, da sie zu viele sensible Details enthält. Für Dritte brauchst du die kostenpflichtige "Schufa-BonitätsAuskunft" (ca. 29,95 Euro), die einen Verifizierungscode hat und sofort online verfügbar ist.

Was ist der Unterschied zwischen Konditionsanfrage und Kreditanfrage bei der Schufa?

Dieser Unterschied ist extrem wichtig für deinen Score: Eine Konditionsanfrage ist schufa-neutral, wird nur für dich gespeichert und hat KEINEN Einfluss auf deinen Score. Sie dient dem unverbindlichen Angebotsvergleich. Eine Kreditanfrage wird bei verbindlicher Beantragung gestellt, ist 10 Tage für andere Banken sichtbar und viele Kreditanfragen verschlechtern deinen Score deutlich. Problem: Viele Banken machen Fehler und stellen fälschlicherweise Kreditanfragen. Laut Stiftung Warentest betrifft das jeden dritten Kunden. Daher unser Tipp: Achte darauf, dass dein Berater explizit eine "Konditionsanfrage" stellt. Bei allen unseren Partnerbanken ist garantiert, dass zunächst nur Konditionsanfragen gestellt werden. Mehr Informationen zur richtigen Vorgehensweise findest du in unserem Ratgeber zur Baufinanzierung.

[fs-toc-h2] Fazit

Die Schufa-Auskunft spielt eine zentrale Rolle bei der Baufinanzierung und kann über Zusage oder Ablehnung sowie die Zinshöhe entscheiden. Ein guter Schufa-Score (idealerweise über 95 Prozent) spart dir über die Kreditlaufzeit oft zehntausende Euro. Die gute Nachricht: Du kannst deinen Score aktiv verbessern – durch pünktliche Zahlungen, Fehlerkorrektur und strategisches Finanzmanagement. Plane mindestens 6-12 Monate Vorlauf ein, bevor du eine Baufinanzierung beantragst. Bei bestebaufinanzierung.com beraten wir dich individuell zu deiner Situation und finden mit Zugang zu über 600 Banken auch Lösungen bei schwierigeren Bonitätsfällen.

Finanzierung jetzt anfragen und Top–Konditionen sichern.

Ihr erster Schritt ins Eigenheim beginnt hier – und das ganz ohne Risiko. Unsere Finanzierungsanfrage ist völlig kostenlos und unverbindlich. Sie müssen sich keine Sorgen machen, denn wir sind an Ihrer Seite, um die beste Lösung für Ihre individuellen Bedürfnisse zu finden. Vertrauen Sie auf unsere Erfahrung und lassen Sie uns gemeinsam den Weg in Ihre finanzielle Zukunft gestalten. Jetzt starten und sorgenfrei beraten lassen!